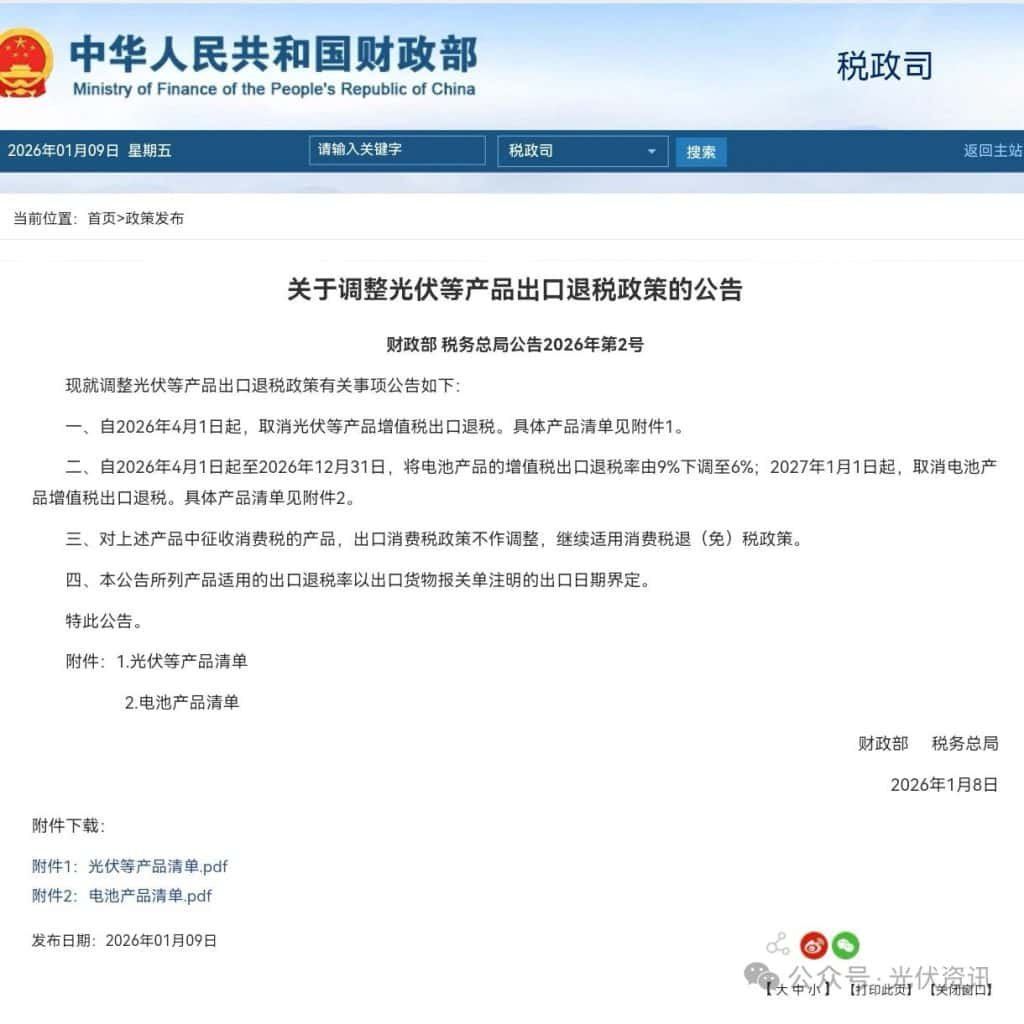

Срочные новости из Пекина меняют глобальный рынок солнечной энергетики. 9 января 2026 года Китай объявил об отмене НДС на экспорт солнечной продукции с 1 апреля 2026 года. Это изменение политики положит конец более чем десятилетней системе экспортных субсидий и знаменует собой поворотный момент в ценообразовании на солнечную энергию во всем мире.

Если вы планируете установку солнечных батарей в 2026 году, это меняет всё. Прогнозируется значительный рост цен, цепочки поставок адаптируются, а сроки закупок быстро истекают. Вот что вам нужно знать прямо сейчас.

Официальная политика: проверена и скоро вступит в силу.

Это заявление является подлинным. 8 января Министерство финансов Китая и Государственная налоговая администрация совместно опубликовали Объявление № 2 от 2026 года, подтверждающее существенные изменения в экспортных льготах для экологически чистой энергетической продукции.

Вступает в силу с 1 апреля 2026 года., Китай полностью отменит экспортные налоговые вычеты по НДС для 249 товаров.. Это включает солнечные элементы, модули, инверторы и сопутствующие компоненты. Ранее многие китайские производители солнечной энергии получали налоговые вычеты по НДС в размере 131 транша в три транша на экспорт, которые в декабре 2024 года были снижены до 91 транша в три транша для соответствующих категорий продукции. С апреля эта льгота полностью исчезает.

Для аккумуляторных изделий предусмотрена двухэтапная схема возврата НДС. С апреля по декабрь 2026 года размер возврата НДС снизится с 9% до 6%. Затем, 1 января 2027 года, возврат НДС на аккумуляторные изделия будет полностью отменен.

Данная политика применяется на основе дат экспорта, указанных в таможенных декларациях. Это дает производителям и покупателям четкий срок для работы.

Крупные финансовые учреждения, включая Bloomberg Tax, Издания The Hindu Business Line и The Business Times Singapore подтвердили эту политику. Это не предположение — это происходит на самом деле.

Почему Китай вносит эти изменения

Пекин не проснулся однажды утром и не решил навредить собственной экспортной отрасли. Эта политика направлена на решение глубоких структурных проблем в солнечной энергетике Китая.

⚠️ Кризис переизбытка предложения — это реальность.

Китай контролирует 80% глобальных производственных мощностей по выпуску солнечных модулей, При этом еще более высокие процентные показатели наблюдаются в сегменте компонентов верхнего уровня: производство кремниевых пластин превышает 951 тыс. тонн, а производство поликристаллического кремния – 901 тыс. тонн. К концу 2025 года общая производственная мощность солнечных электростанций в Китае приблизится к 900 ГВт – этого достаточно для удовлетворения мирового годового спроса до 2032 года.

Это не опечатка. Китай за несколько лет создал производственные мощности, достаточные для снабжения всего мира еще на шесть лет.

Этот масштабный избыток предложения обрушил цены. В течение 2024 года и начала 2025 года цены на модули упали до $0,07–$0,09 за ватт — по сравнению с $0,25 в 2021 году. Многие китайские производители продавали свою продукцию ниже себестоимости, и крупные производители начали нести убытки с конца 2023 года.

В октябре 2024 года внутренние закупочные цены упали ниже 0,62 юаня ($0,08) за ватт. Эксперты отрасли считают, что это ниже фактической себестоимости производства. Вся отрасль теряла деньги.

🌐 Торговая напряженность продолжает расти

Искусственно заниженные цены вызвали международную негативную реакцию. Соединенные Штаты с 2022 года задержали более 16 000 поставок солнечных батарей на сумму более 1 триллиона рупий в соответствии с Законом о предотвращении принудительного труда уйгуров, ссылаясь на опасения по поводу практики поставок в некоторых регионах. Европейский союз начал расследование в отношении китайских субсидий. Индия подала жалобы в ВТО против китайского экспорта солнечной энергии.

Добровольная отмена экспортных субсидий демонстрирует, что Китай решает проблему избыточных производственных мощностей. Это уменьшает количество аргументов для применения антидемпинговых мер и разрешения торговых споров.

🔄 Принудительная консолидация отрасли

Эта политика ускоряет ликвидацию слабых производителей и устаревших производственных линий. Пекин ставит качество выше количества. Правительство стремится перейти от роста, ориентированного на объемы, к устойчивому развитию, ориентированному на создание ценности.

The Китайская ассоциация фотоэлектрической промышленности Было заявлено, что сокращение или отмена экспортных скидок “способствует рациональному восстановлению цен на зарубежных рынках”. Около 60 компаний, занимающихся производством фотоэлектрической энергии, на своем ежегодном собрании договорились усилить самодисциплину и поддерживать рыночный порядок.

Перевод: Прекратите ценовую войну. Вернитесь к прибыльной деятельности. Пусть слабые игроки разорятся.

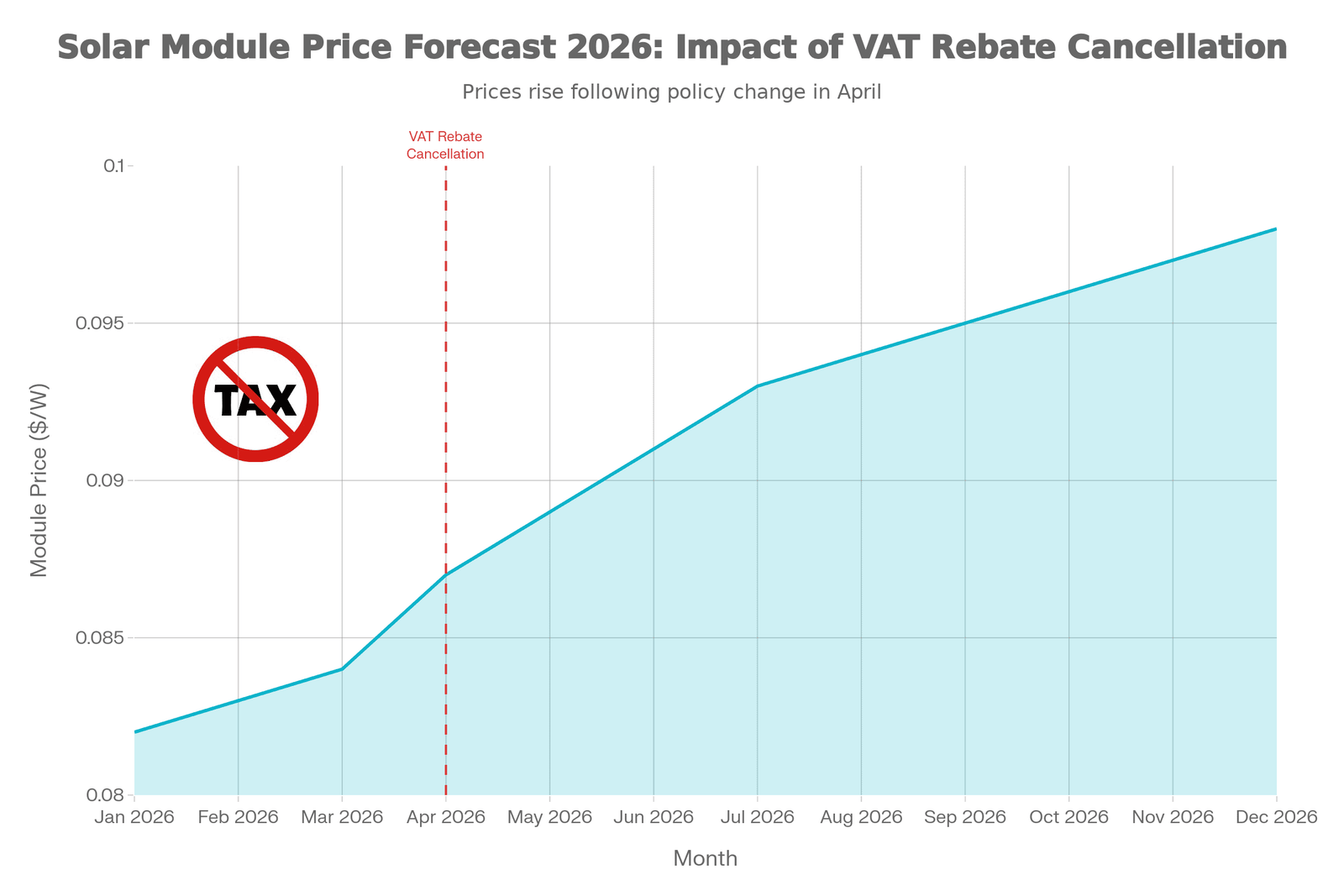

📈 Как, по прогнозам, цены будут расти в течение 2026 года

Покупателей солнечных панелей ожидает прогнозируемый устойчивый рост цен, который начнётся немедленно. Аналитики отрасли, в том числе, отмечают, что... Вуд Маккензи Прогнозируются следующие тенденции. Вот ежемесячный прогноз, основанный на текущих заявлениях о политике и рыночной ситуации.

⚠️ Важное примечание: Эти прогнозы основаны на предположении о стабильных валютных курсах, продолжении реализации политики и нормальных рыночных условиях. Фактические цены могут отличаться в зависимости от макроэкономических факторов, торговых споров, стоимости сырья и конкурентной динамики.

Первый квартал 2026 года: Затишье перед бурей (январь-март)

| Месяц | Прогнозируемая цена | Изменения по сравнению с 4 кварталом 2025 года. | Статус рынка |

|---|---|---|---|

| Январь | $0.086/W | Стабильный | Выполнение существующих заказов |

| Февраль | $0.088/W | +2.3% | Начинается ажиотаж перед введением скидок. |

| Маршировать | $0.090/W | +4.7% | Спешите уложиться в срок до 1 апреля! |

Ожидается, что в первом квартале изменения цен будут незначительными, поскольку действующая скидка по НДС 9% остается в силе до 1 апреля. Вот прогнозируемая динамика по месяцам:

- Январь: Прогнозируется, что цены останутся стабильными на уровне $0,086/Вт — практически на том же уровне, что и в декабре 2025 года. Производители заполняют существующие портфели заказов.

- Февраль: Согласно прогнозам отрасли, цены вырастут до 1 ТБ4Т0,088/Вт (+2,31 ТБ3Т), поскольку покупатели начнут спешить оформить заказы до крайнего срока в апреле.

- Маршировать: Ожидается, что цена составит приблизительно 1 тыс. тонн 0,090 долл./Вт (+4,71 тыс. тонн 3 тыс. тонн), поскольку ажиотаж перед введением скидок набирает обороты. Некоторые производители сообщают, что на первую половину 2026 года уже оформлено 60-701 тыс. тонн 3 тыс. тонн заказов.

Но даже в первом квартале два других фактора подталкивают цены вверх. Цены на серебро выросли более чем на 301 тыс. долл. США в 2025 году, что привело к увеличению стоимости солнечных элементов более чем на 251 тыс. долл. США. Цены на сырье, включая солнечное стекло, пленки EVA и алюминиевые рамы, продолжают расти.

Апрель 2026 года: Политический шок

Прогнозируемый скачок цен: $0,094 за ватт (+9,3% по сравнению с мартом)

1 апреля рынок претерпит коренные изменения. Экспортная скидка по НДС будет полностью отменена. Производители модулей предупредили международных клиентов о возможном повышении цен примерно на 91 тыс. 3 триллиона рупий, напрямую связанном с отменой скидки, хотя фактическое влияние на конечных потребителей будет зависеть от конкурентного давления, условий контрактов и способности производителей компенсировать часть затрат.

Поскольку Китай поставляет более 801 тыс. тонн модулей в мировые объемы, у покупателей в краткосрочной перспективе ограничены альтернативные источники поставок. Большинство отраслевых аналитиков ожидают, что большая часть этого повышения цен отразится на конечных ценах, хотя некоторые производители могут частично компенсировать это в зависимости от своего финансового положения и рыночной стратегии.

В период этого переходного периода вам, вероятно, придётся столкнуться со значительным увеличением затрат. Точная сумма зависит от ваших отношений с поставщиками и условий контрактов.

2–4 кварталы 2026 года: Новая рыночная реальность

| Четверть | Диапазон цен | Динамика рынка |

|---|---|---|

| 2-й квартал (апрель–июнь) | $0.094–0.096/W | Период адаптации, поиск нового равновесия |

| 3 квартал (июль–сентябрь) | $0.096–0.098/W | Стабилизация рынка, замедление роста цен. |

| 4 квартал (октябрь-декабрь) | $0.098–0.099/W | Установлена новая норма, качественная конкуренция |

В итоге: согласно отраслевым прогнозам, к 2026 году ожидается повышение цен на 10-151 тонну триллиона риалов. Ожидается, что цены на модули вырастут с 1 ТБ4Т0,086/Вт в конце 2025 года до 1 ТБ4Т0,098/Вт к четвертому кварталу 2026 года — скачок на 141 ТБ3Т. Однако фактические рыночные цены могут варьироваться в зависимости от конкурентной ситуации, стоимости сырья и глобальных экономических условий.

💡 Альтернативные сценарии для рассмотрения: Если цены на серебро значительно снизятся или торговая напряженность неожиданно ослабнет, рост цен может оказаться менее значительным, чем прогнозировалось. И наоборот, дополнительные пошлины, сбои в цепочках поставок или ускоренное закрытие производственных мощностей могут привести к росту цен выше прогнозируемого. Грамотные закупочные группы должны планировать ожидаемый диапазон цен, сохраняя при этом гибкость в отношении рыночных колебаний.

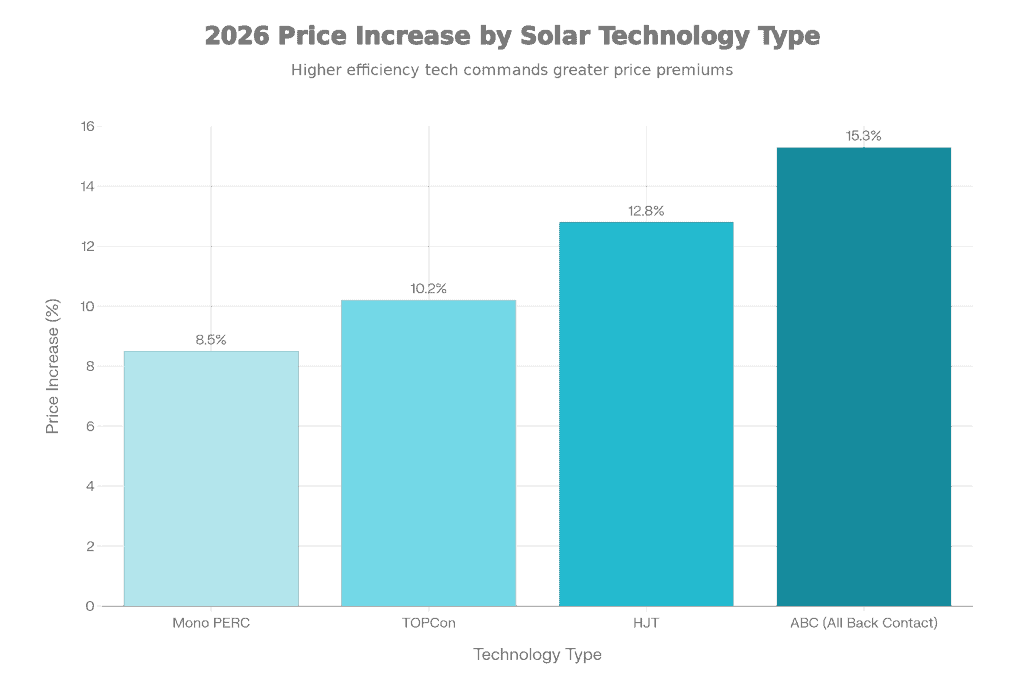

🔧 Выбор технологий сейчас имеет большее значение.

Не все солнечные панели сталкиваются с одинаковым ценовым давлением. Выбор технологии существенно влияет на прогнозируемые затраты.

| Технологии | Начальная цена (конец 2025 года) | Прогнозируемое увеличение | Прогнозируемая цена на 4 квартал 2026 года |

|---|---|---|---|

| Модули TOPCon | $0.086/W | +14.0% | $0.098/W |

| Моно PERC | $0.084/W | +13.4% | $0.095/W |

| Панели HJT | $0.095/W | +13.7% | $0.108/W |

| ABC Technology | $0.098/W | +7.1% | $0.105/W |

Ключевое понимание: При этом стандартная технология TOPCon демонстрирует увеличение эффективности на 141 ТТ3Т, в то время как технология ABC — всего на 71 ТТ3Т, разрыв значительно сокращается. Для применений с ограниченным пространством, где эффективность ABC (24-251 ТТ3Т) превосходит эффективность TOPCon (23-241 ТТ3Т), соотношение цены и качества существенно улучшается.

🌍 Региональное влияние: место покупки имеет значение

Влияние цен варьируется в зависимости от местоположения и местных рыночных условий.

🇪🇺 Европа сталкивается с двойным давлением

Цены на нефть и газ с доставкой в Европу (DDP), начинающиеся примерно с 1 ТБ 4 трлн 0,110/Вт в конце 2025 года, по прогнозам, вырастут на 14,51 ТБ 3 трлн и достигнут примерно 1 ТБ 4 трлн 0,126/Вт к концу 2026 года. Европа столкнется с дополнительным давлением со стороны CBAM (Механизма корректировки углеродных пограничных сборов), который потенциально может добавить 20-301 ТБ углеродных налогов на импорт из Китая с высоким уровнем выбросов.

По состоянию на середину 2025 года почти 981 тыс. тонн солнечной энергии, импортируемой в Европу, приходилось на Китай. Европейские производители по-прежнему на 30-401 тыс. тонн дороже китайских конкурентов, что ограничивает возможности выбора альтернатив в ближайшей перспективе.

🇺🇸 Соединенные Штаты: Высокие затраты продолжают расти

Прогнозируется, что цены на нефть с доставкой в США (DDP) вырастут на 10,51 тыс. тонн в 3 тонны, достигнув примерно 1 тыс. тонн в 4 тонны в 0,305 долл./неделю к концу 2026 года. Этот показатель значительно выше, чем на других рынках, из-за существующих импортных пошлин, затрат на соблюдение требований UFLPA, логистических премий и преференций для отечественного производства в рамках законодательства. Закон о снижении инфляции. В США средние цены на модули уже выросли на 141 тыс. долл. США в период с января по ноябрь 2025 года, и ожидается дальнейший рост, связанный с расследованиями в соответствии со статьей 232 и ограничениями в отношении иностранных организаций, вызывающих озабоченность.

Зависимость США от китайского импорта в 2025 году превысила 701 тыс. тонн 3 тонны, несмотря на стимулы для развития внутреннего производства. Застройщики сталкиваются с необходимостью пересмотра контрактов на поставку объектов, запланированную на период после ноября 2025 года.

🇮🇳 Индия получает конкурентное преимущество

По прогнозам, Индия пострадает меньше всего – на 8,81 тыс. тонн в три раза больше запланированного. Расширение внутреннего производства за счет стимулирующих программ, привязанных к объему производства, помогает смягчить последствия роста цен.

Индия стремится обогнать Юго-Восточную Азию и стать вторым по величине регионом по производству модулей. Однако Индия по-прежнему сильно зависит от китайских кремниевых пластин и элементов для своей производственной базы.

По иронии судьбы, Китай подал жалобу в ВТО против индийских субсидий на солнечную энергетику в конце 2025 года, что привело к эскалации торговой напряженности в условиях борьбы обеих стран за рыночные позиции.

🌏 Юго-Восточная Азия и развивающиеся рынки

Таиланд наращивает сотрудничество с Китаем в области солнечных технологий после введения американских пошлин. Камбоджа, Лаос и Индонезия продолжают получать китайские инвестиции в солнечную энергетику.

В 2025 году в Африке наблюдался ошеломляющий рост импорта китайских модулей на 571 тыс. тонн 3 тонны в годовом исчислении, достигнув к октябрю 14,17 ГВт. Африканские рынки остаются чувствительными к ценам и сильно зависят от доступного китайского оборудования.

В конце 2024 года Бразилия повысила импортные пошлины с 9,61 триллиона до 251 триллиона, однако по-прежнему зависит от китайского оборудования, изучая при этом новые маршруты доставки для снижения затрат.

📊 Текущие мировые цены на модули (январь 2026 г.)

В соответствии с Последний отчет InfoLink Consulting о спотовых ценах, Текущие международные цены на модули отражают уже происходящие рыночные изменения:

| Регион/Рынок | Текущий ценовой диапазон | Примечания |

|---|---|---|

| Азиатско-Тихоокеанский регион (общие сведения) | $0.085–0.090/Вт | Китайский экспорт в регион |

| Австралия | $0.09–0.10/Вт | Цены с доставкой |

| Индия (не входящая в DCR) | $0.14–0.15/Вт | Нарастает ценовая конкуренция |

| Европа | $0.084–0.088/W | Средненедельный показатель: $0,087/нед |

| Латинская Америка | $0.08–0.09/Вт | Стандартные цены |

| Бразилия | $0.08–0.09/Вт | Несмотря на импортный налог 25% |

| США (коммунальные услуги) | $0.27–0.28/W | Юго-Восточная Азия |

| США (распространяется) | ~$0.30/Вт | Более высокие логистические затраты |

| Ближний Восток (оптовые поставки) | $0.085–0.090/Вт | Крупная закупка |

| Ближний Восток (Премиум) | $0.10–0.11/W | Предварительно заблокированные заказы |

Цены, установленные на январь 2026 года, уже отражают ожидания рынка в связи с апрельским изменением политики, при этом европейские контракты содержат пункты, касающиеся отмены экспортных скидок.

🔮 Долгосрочная перспектива: более здоровая отрасль

Хотя повышение цен ощущается в краткосрочной перспективе, эксперты отрасли утверждают, что этот переход благоприятно скажется на долгосрочном развитии солнечной энергетики.

Крупнейшие китайские производители солнечных батарей зафиксировали совокупные убытки в размере 1,54 млрд трлн рупий в первом полугодии 2025 года. Они не смогли выдержать ценовую гонку на понижение. Восстановление разумной рентабельности позволит реинвестировать средства в НИОКР, повышение качества и разработку технологий следующего поколения.

Прекращение искусственно субсидируемого демпинга также снижает торговую напряженность. Добровольно отменяя экспортные льготы, Китай решает проблемы, которые подпитывают антидемпинговые меры и протекционистскую политику в Европе, США и Индии.

Солнечная энергетика вступает в принципиально иную эпоху. Более десяти лет китайские экспортные субсидии подпитывали взрывной рост и резкое снижение цен, что ускорило внедрение солнечной энергии во всем мире. Теперь Пекин использует повышение цен в качестве регуляторного инструмента, изменяя динамику рынка от экспорта с нулевой маржой к контролируемой прибыльности.

Китай сохраняет свое доминирование не за счет субсидируемого демпинга, а благодаря масштабным производственным операциям, технологическому лидерству и стратегическому контролю над рынком. Обладая более чем 801 триллионом тонн производственных мощностей в мире и планами по выпуску 1 ТВт передовых N-типовых элементов (в 17 раз больше, чем у остального мира вместе взятого), китайские компании остаются бесспорными лидерами.

Даже при цене $0,098/Вт к концу 2026 года солнечная энергия останется значительно дешевле, чем $0,25/Вт в 2021 году, и бесконечно дешевле, чем $100/Вт в 1970-х годах. Технология по-прежнему экономически привлекательна. Просто сейчас вы платите за нее немного больше, чем в прошлом году.

🤝 Как Couleenergy помогает вам справиться с этими изменениями

Компания Couleenergy, являясь специализированным производителем, расположенным в провинции Чжэцзян — сердце китайской солнечной индустрии, — прекрасно понимает динамику этого рынка изнутри.

Мы предлагаем индивидуальные решения в области солнечной энергетики, в том числе:

- Гибкие панели для уникальных приложений

- Технологии обратного контакта (HPBC, ABC)

- Продвинутые типы клеток как TOPCon и HJT

- Минимальный заказ — от 100 штук., что делает индивидуальные решения доступными даже для небольших закупочных потребностей.

Что еще более важно, мы помогаем международным покупателям ориентироваться в сложностях закупок солнечной энергии в Китае в этот переходный период:

- ✅ Прозрачные структуры ценообразования которые учитывают изменение затрат без неожиданного повышения

- ✅ Гибкие условия контракта которые защитят сроки выполнения вашего проекта

- ✅ Прямые отношения с производителями которые устраняют наценки посредников

- ✅ Техническая экспертиза чтобы определить подходящую технологию для вашего конкретного применения

- ✅ Глобальный опыт экспорта охватывающие нормативные требования на различных рынках

Независимо от того, планируете ли вы установку оборудования в жилых домах, коммерческие проекты или масштабные проекты коммунального хозяйства, мы предлагаем решения, точно соответствующие вашим требованиям и графику поставки.

📧 Электронная почта: inquiry@couleenergy.com

📞 Позвоните по телефону +1 737 702 0119

⏰ Примите меры, прежде чем цены еще больше вырастут

Сроки закупок истекают. Каждая неделя ожидания обходится вам в деньги, поскольку производители повышают цены, а производственные мощности заполняются.

Цены на солнечную энергию коренным образом изменились. Эпоха постоянного падения цен приостановилась. Разумные покупатели понимают это изменение и действуют соответственно.

Свяжитесь с Couleenergy сегодня, чтобы обсудить ваши индивидуальные требования к солнечным панелям. Наша команда поможет вам получить конкурентоспособные цены до того, как апрельские изменения в политике приведут к повсеместному росту цен.

Не позволяйте изменению политики сорвать ваши проекты в области солнечной энергетики до 2026 года. Свяжитесь с нами прямо сейчас, чтобы изучить решения, которые обеспечат баланс между стоимостью, производительностью и гарантией сроков поставки в новых рыночных условиях.

Солнечная энергетика никуда не денется — она просто развивается. Компании, которые адаптируются к этим изменениям, будут процветать. Те, кто будет ждать и надеяться на возвращение к ценам 2024 года, окажутся полностью вытеснены с рынка из-за высоких цен.

Ваш ход. Сделайте его решающим.

Источники статьи: Министерство финансов Китая, Государственная налоговая администрация, Bloomberg Tax, Wood Mackenzie., и т. д.