Panneaux solaires personnalisés

Trois facteurs de coûts simultanés bouleversent l'approvisionnement en énergie solaire. Le fret s'envole, une échéance gouvernementale est fixée au 1er avril et le coût des matières premières a atteint des niveaux historiques. Voici un état des lieux complet et les mesures à prendre avant qu'il ne soit trop tard.

Augmentation du fret Extrême-Orient → Côte Ouest américaine en une semaine (Xeneta)

Des porte-conteneurs à l'abri dans le golfe Persique (Xeneta)

Augmentation estimée du prix des modules entre décembre 2024 et mars 2026

Suppression du remboursement de la TVA à l'exportation en Chine — impact sur les coûts directs d'environ 91 000 milliards de dollars

La chaîne d'approvisionnement mondiale du solaire a basculé en une seule journée. Le 28 février 2026, les États-Unis et Israël ont lancé des frappes militaires coordonnées contre l'Iran – l'opération Epic Fury – ciblant des installations nucléaires, des infrastructures militaires et de hauts responsables. Le guide suprême iranien, Ali Khamenei, a été tué lors des premières frappes. L'Iran a immédiatement riposté par des tirs de missiles balistiques et de drones contre des bases militaires israéliennes et américaines dans la région du Golfe.

La riposte de l'Iran a notamment consisté en une mesure qui a immédiatement provoqué des ondes de choc dans le commerce mondial : elle a effectivement fermeture du détroit d'Ormuz. Le Corps des gardiens de la révolution islamique (CGRI) a officiellement confirmé la fermeture du détroit d'Ormuz le 2 mars 2026 et a menacé de frapper tout navire tentant de le franchir. Les principaux transporteurs maritimes de conteneurs – Maersk, Hapag-Lloyd, MSC et CMA CGM – ont suspendu tout transit par le détroit d'Ormuz quelques jours plus tard.

Le détroit d'Ormuz relie le golfe Persique au golfe d'Oman et aux principales voies de navigation internationales. Selon les données de Kpler pour 2025, environ 13 millions de barils de pétrole brut par jour Environ 311 000 tonnes de pétrole brut transporté par voie maritime transitent habituellement par le détroit. L'Agence américaine d'information sur l'énergie (EIA) estime qu'en incluant les produits pétroliers raffinés, le détroit transporte des volumes équivalents à environ 201 000 tonnes de la consommation mondiale totale de liquides pétroliers chaque année. Il constitue également une voie de passage essentielle pour le principal hub de transbordement de Jebel Ali, aux Émirats arabes unis, qui gère une part importante du commerce de conteneurs entre l'Asie et l'Europe, ainsi qu'entre l'Asie et le Moyen-Orient.

Pour les importateurs de panneaux solaires s'approvisionnant auprès des pôles de production chinois du Zhejiang, du Jiangsu ou du Guangdong, la voie de transit directe ne passe pas par le détroit d'Ormuz. Cependant, sa fermeture a trois conséquences : elle fait grimper les prix du fioul lourd à l'échelle mondiale, réduit la capacité de transport maritime en raison des modifications d'itinéraires, et entraîne une augmentation des surtaxes en cascade sur toutes les grandes routes commerciales, y compris la voie transpacifique.

Les frappes américano-israéliennes commencent. Frappes aériennes coordonnées contre des cibles militaires, nucléaires et gouvernementales iraniennes. Le guide suprême Khamenei est tué. L'Iran riposte par des frappes de missiles et de drones contre Israël et les États du Golfe accueillant des forces américaines.

Le trafic sur le Hormuz s'effondre. Le trafic maritime sortant, d'abord dense, chute presque à zéro. Maersk, Hapag-Lloyd, MSC et CMA CGM publient tous des avis de suspension. Au moins trois pétroliers heurtent la côte du détroit.

Le Corps des gardiens de la révolution islamique (CGRI) déclare officiellement le détroit fermé. L'assurance protection et indemnisation est suspendue pour les transits dans le Golfe. Les contrats à terme sur le méthanol chinois ont atteint leur limite de négociation journalière. Xeneta recense 147 porte-conteneurs abrités dans le Golfe persique.

Premières données complètes sur les taux de fret. Xeneta enregistre des hausses des taux spot de 5 à 131 TP3T sur les principaux axes commerciaux en provenance d'Asie en une seule semaine. Le PDG de Vespucci Maritime estime à environ 2 millions d'EVP le volume de marchandises conteneurisées perturbé. L'Iran a tiré plus de 500 missiles balistiques et environ 2 000 drones depuis le 28 février.

Le conflit se poursuit. Aucun cessez-le-feu. Les canaux diplomatiques restent ouverts, mais aucune solution n'est en vue. Les primes d'assurance pour les transits dans le Golfe augmentent. La congestion des ports alternatifs s'intensifie. L'échéance du 1er avril pour la TVA approche.

Les données sur le fret rendent cet impact concret. Xeneta, la principale plateforme de référence du secteur pour le fret maritime conforme à la réglementation européenne BMR, a enregistré ces données. variations du taux de change au comptant au cours de la semaine se terminant le 5 mars 2026:

| Route (Origine Extrême-Orient) | 26 février 2026 | 5 mars 2026 | Changement en 1 semaine |

|---|---|---|---|

| → Côte Ouest des États-Unis | $1,883 / FEU | $2,123 / FEU | +13% |

| → Côte Est des États-Unis | $2,659 / FEU | $2,870 / FEU | +8% |

| → Méditerranée | $3,335 / FEU | $3,570 / FEU | +7% |

| → Europe du Nord | $2,224 / FEU | $2,338 / FEU | +5% |

Source : Données sur les taux spot de Xeneta, semaine du 5 mars 2026. FEU = Unité équivalente à quarante pieds (conteneur standard de 40 pieds).

Ce sont chiffres de la première semaine. Pour comprendre leur potentiel, prenons l'exemple de la crise de la mer Rouge de 2023-2024 – une perturbation comparable, mais finalement moins grave. Cette crise a entraîné une hausse des tarifs de fret vers l'Extrême-Orient. 100–400% par rapport à leur niveau de référence pré-crise au pic, Les tarifs ont ensuite progressivement retrouvé leurs niveaux d'avant la crise début 2026. Sur la liaison transpacifique, Xeneta a enregistré une hausse des tarifs spot, passant d'environ 1 643 TP4T/FEU en décembre 2023 à 8 023 TP4T/FEU au pic de juillet 2024, soit une augmentation de près de 4 001 TP3T. Les liaisons Asie-Europe ont quasiment triplé durant la même période. Si la fermeture du terminal d'Ormuz se prolonge au deuxième trimestre, une hausse durable des tarifs d'une ampleur comparable est envisageable, même si le calendrier et le plafond restent incertains à ce stade.

Le détroit étant fermé et la mer Rouge également perturbée (les forces houthies ont repris leurs attaques contre la navigation commerciale le 28 février), les navires n'ont plus qu'une seule alternative principale : la route du cap de Bonne-Espérance, qui contourne l'Afrique australe. Cela ajoute :

Il existe également un problème de cumul qui n'apparaît pas dans les tableaux de taux : retards en cascade. Les navires bloqués dans le Golfe ne peuvent plus assurer leurs rotations de service. Un navire immobilisé dans le Golfe persique crée un manque de personnel pendant quatre ou cinq escales consécutives. Selon Lars Jensen, PDG de Vespucci Maritime, environ 2 millions d'EVP de marchandises conteneurisées Le 5 mars, le trafic maritime d'Ormuz était entièrement pris dans la crise – un chiffre qui mesure non seulement les marchandises bloquées, mais aussi l'ensemble des perturbations en aval sur les circuits de transport maritime mondiaux.

Le fret est visible et immédiat. Mais il s'ajoute à deux autres pressions déjà en cours. Comprendre ces trois éléments — et leurs interactions — est essentiel pour la planification des approvisionnements dès maintenant.

Comme expliqué en détail ci-dessus, il est essentiel pour les équipes d'approvisionnement de comprendre que ce n'est pas un événement local isolé. La fermeture du détroit d'Ormuz perturbe les marchés mondiaux de l'énergie, fait grimper les coûts de soutage pour l'ensemble de la flotte et réduit la capacité de transport de conteneurs sur toutes les grandes routes commerciales, et pas seulement sur celles qui transitent directement par le détroit.

Le prix du pétrole brut Brent a fortement augmenté suite aux grèves. Les prix de référence du gaz en Europe ont grimpé en flèche dans les jours qui ont suivi le 28 février. Ces deux facteurs influent directement sur les coûts d'exploitation des navires, que les transporteurs répercutent sur les expéditeurs par le biais de coefficients d'ajustement du prix du carburant et d'augmentations générales des tarifs.

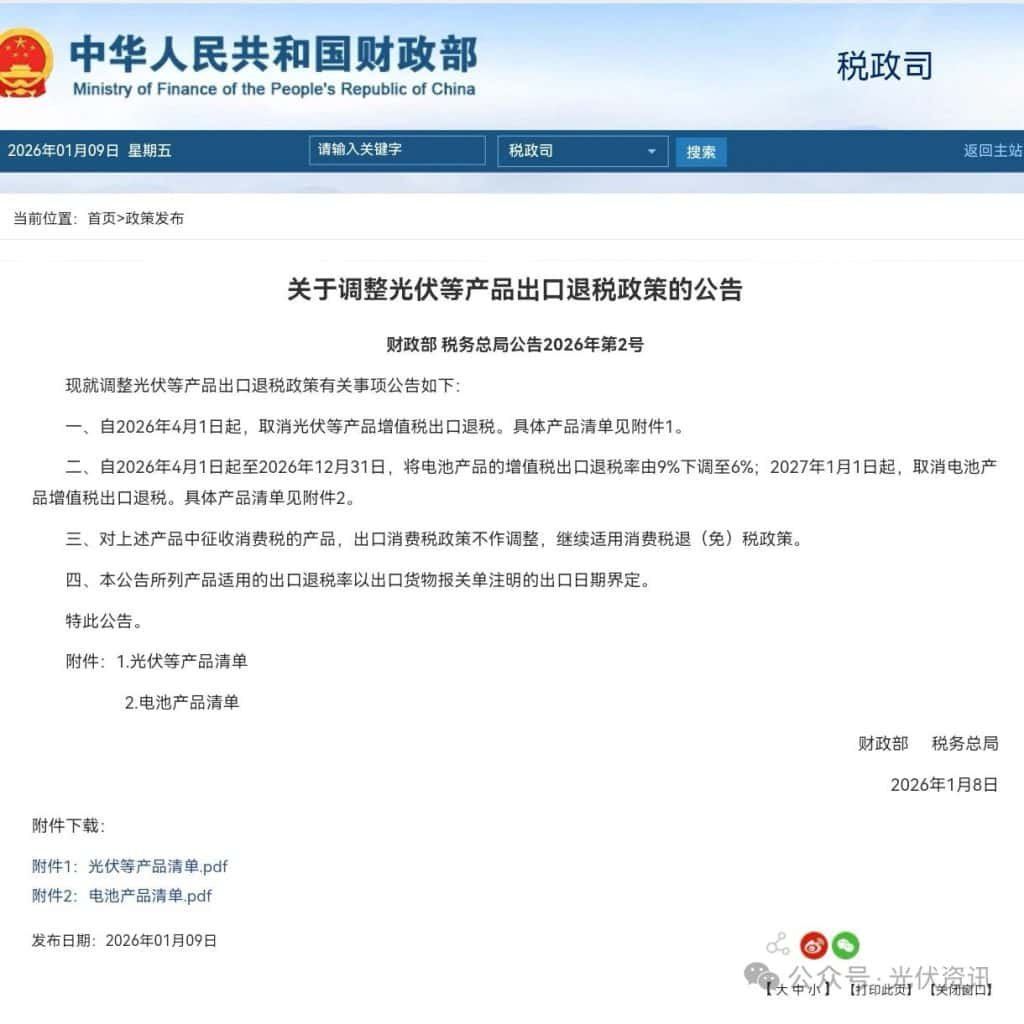

Celui-ci a été annoncé le 9 janvier 2026, dans un Avis conjoint du ministère des Finances et de l'Administration fiscale d'État de Chine. Il s'agit d'une politique gouvernementale confirmée. Elle est irrévocable. À compter du 1er avril 2026, la Chine supprimera totalement le remboursement de la TVA à l'exportation pour les produits photovoltaïques solaires.

Il est important de rappeler l'historique des ristournes : la Chine proposait initialement une ristourne de TVA de 131 TP3T sur les exportations de véhicules photovoltaïques dans le cadre de sa politique industrielle. Ce montant a été ramené à 91 TP3T fin 2024. Le 1er avril 2026, il sera supprimé. Concrètement, cela signifie que les fabricants qui récupéraient auparavant une partie de leur TVA intérieure grâce aux ristournes à l'exportation supportent désormais l'intégralité de ce coût, et la plupart le répercuteront sur les acheteurs internationaux.

L'impact direct sur les coûts est d'environ 9%, selon les évaluations des analystes d'ARC Advisory Group et d'OPIS. Combinées aux pressions sur les matières premières décrites ci-dessous, les augmentations totales du prix des modules de 10–15% Les niveaux antérieurs à avril constituent la fourchette réaliste que prévoient les analystes du secteur.

L'argent et le méthanol, deux intrants essentiels à la fabrication de panneaux solaires, subissent la pression de facteurs distincts mais cumulatifs. Tous les détails figurent dans la section 6 ci-dessous. En bref : le cours de l'argent a atteint un record de $83,62 dollars l'once le 28 décembre 2025 et se maintient à un niveau historiquement élevé. Gamme $82–$95/oz Au moment de la publication, la demande de refuges sûrs, alimentée par le conflit, constitue désormais un nouveau plancher ; et les perturbations de l'approvisionnement dues au conflit en Iran exercent une pression à la hausse sur les importations chinoises de méthanol, qui entrent dans la production de verre photovoltaïque.

Les prix des modules photovoltaïques augmentent depuis début 2025, d'abord sous l'effet du coût de l'argent et de l'annonce de la TVA, puis de façon accélérée par le conflit. Les données suivantes proviennent d'InfoLink, d'OPIS et de la série PV Price Watch de PV Tech – les sources publiques les plus fiables concernant les prix FOB des modules en Chine.

$0,086–0,092

par watt, FOB Chine

$0,096–0,10

+10–15% par rapport à la valeur de référence

$0,11–0,125

+27–36% par rapport à la valeur de référence

$0,12–0,125

~+30–40% par rapport à la valeur de référence

$0,13–0,135

+41–55% par rapport à la valeur de référence

Source : InfoLink Consulting, service de tarification OPIS FOB Chine, PV Tech PV Price Watch. Prix FOB Chine uniquement — hors transport, assurance, droits de douane et courtage. Modules TOPCon de type N.

Sur le marché intérieur chinois, les modules TOPCon de type N se négociaient entre 0,70 et 0,75 RMB par watt début 2026, soit environ $0,097 à 0,104 yuan par watt au taux de change en vigueur. Les modules haut de gamme à contacts arrière (BC) affichaient des prix légèrement supérieurs. Ces prix intérieurs influent directement sur les prix à l'exportation, compte tenu de l'évolution du système de remises.

“ Les prix spot des modules OPIS FOB Chine TOPCon ont augmenté de plus de 301 000 milliards de roupies depuis le début de l'année, et la courbe à terme montre que les modules proposés pour une livraison fin 2026 sont affichant des prix supérieurs aux prix au comptant. ” — Isabella Tang, analyste OPIS FOB Chine

Le signal de la courbe des prix à terme est important. Lorsque les fabricants fixent leurs prix de livraison futurs à un niveau supérieur au prix spot actuel, ils intègrent déjà la modification de la TVA du 1er avril. Ils ne s'attendent pas à une baisse des prix après cette date. Ils fixent un prix plancher plus élevé – pour le reste de l'année.

Traduisons cela en termes d'approvisionnement concret. Un conteneur standard de 40 pieds de panneaux TOPCon de milieu de gamme contient environ 0,5 MW (500 kW).

| Période | Coût du module (0,5 MW) | Fret (Extrême-Orient → Ouest des États-Unis) | Estimation combinée | par rapport à décembre 2024 |

|---|---|---|---|---|

| Décembre 2024 | ~$43 000–46 000 | $1,883 | ~$45,000 | Ligne de base |

| Mars 2026 (actuel) | ~$60 000–62 500 | $2,123 | ~$62 500–64 600 | +39–44% |

| Avril 2026 (prévisionnel) | ~$65 000–67 500 | $2 400–2 700* | ~$67 500–70 200 | +50–56% |

*Estimation du fret basée sur un scénario de conflit prolongé. Source : prix des modules d’InfoLink/OPIS ; fret de Xeneta. À titre indicatif seulement ; les coûts réels varient selon les spécifications du produit, le fournisseur et les conditions du marché. N’inclut pas les droits de douane, l’assurance, le courtage ni les frais portuaires.

Au tarif actuel, un conteneur par mois coûte environ $17 500–$19 600 de plus qu'à la fin de 2024. Sur douze mois, cela représente plus de 1 400 210 000 £ de coûts supplémentaires, avant l’augmentation du 1er avril et toute nouvelle hausse des tarifs de fret. Pour les opérations important entre cinq et dix conteneurs par mois, le coût annuel se chiffre en millions de livres sterling.

Le conflit au Moyen-Orient est imprévisible. Il peut s'aggraver ; il peut s'apaiser. Ce qui est certain, en revanche, c'est le 1er avril 2026. Cette date est fixée, confirmée et ne changera pas.

Pendant plus de dix ans, le système chinois de remboursement de la TVA à l'exportation a considérablement allégé la charge fiscale des exportateurs de panneaux solaires. Lorsqu'un fabricant chinois vendait des panneaux à l'international, le gouvernement lui remboursait une partie de la TVA qu'il avait déjà payée en Chine. Initialement de 131 000 taka (131 000 milliards de roupies chinoises), ce remboursement a été ramené à 91 000 taka (91 000 milliards de roupies chinoises) en décembre 2024. Il sera supprimé le 1er avril 2026.

Il ne s'agit pas d'une mesure antidumping imposée de l'extérieur. C'est une politique industrielle chinoise qui démantèle délibérément un mécanisme de subventions dont l'Association chinoise de l'industrie photovoltaïque avait elle-même publiquement soutenu la suppression, arguant qu'il avait alimenté une concurrence déloyale sur les prix et créé des risques de frictions commerciales avec ses partenaires européens et américains.

Ce que font les fabricants en ce moment

Depuis janvier 2026, des fabricants de premier plan comme Trina Solar, LONGi et JA Solar ont annoncé des hausses de prix – certaines à deux reprises en un seul mois – afin d'anticiper la suppression des subventions. Selon ARC Advisory, Trina a augmenté le prix de ses modules de taille moyenne d'environ $0,03 €/W par rapport à sa fourchette de prix précédente. Il ne s'agit pas d'une panique ; c'est une réévaluation progressive et généralisée des prix planchers par l'ensemble du secteur.

Les fabricants ont également anticipé les expéditions du premier trimestre 2026. Chaque conteneur quittant les ports chinois avant le 1er avril bénéficie encore de la ristourne de 91 TP3T. Après cette date, la situation économique change définitivement. Les analystes du secteur des métaux de Shanghai prévoient que la demande post-avril pourrait chuter de 5 à 101 TP3T avant de se stabiliser à un nouveau niveau de prix plus élevé.

La course aux livraisons avant le 1er avril a créé une brève période durant laquelle des fournisseurs motivés pourraient être disposés à négocier de manière compétitive pour écouler leurs volumes. Mais elle engendre également de réels risques pour la chaîne d'approvisionnement :

Note importante concernant le timing : Le taux de remboursement de TVA applicable est déterminé par date d'exportation sur la déclaration en douane — ni la date de fabrication, ni la date de réservation, ni la date d'arrivée. Un panneau fabriqué en mars mais déclaré à l'exportation le 2 avril ne donne droit à aucun remboursement. Si vous négociez des contrats pour le premier trimestre, assurez-vous que votre fournisseur précise clairement les dates d'exportation douanières et prévoyez une marge pour les retards de documentation.

Les politiques relatives au fret et à la TVA constituent les principales sources de pression. Derrière ces pressions se cachent des changements structurels dans l'approvisionnement en matières premières qui perdureront bien au-delà de tout événement géopolitique isolé.

L'argent est le matériau conducteur essentiel à la métallisation des cellules solaires — un procédé qui consiste à former des lignes de grille ultrafines sur les plaquettes pour capter l'électricité. Il est déposé par sérigraphie sous forme de pâte, cuit à haute température, et sa consommation est d'environ 86 milligrammes par cellule TOPCon (données CPIA 2025).

L'argent a atteint un prix record de $83,62 par once le 28 décembre 2025. Selon l'analyste Hanwei Wu d'OPIS, le cours de l'argent a augmenté d'environ 180% du creux au pic jusqu'en 2025 — l'une des hausses les plus rapides et soutenues de l'histoire des métaux précieux industriels. Les prix de l'argent ont été extrêmement volatils début 2026 : après avoir oscillé autour de 1 TP4 T75/oz début janvier, le métal a bondi au-delà de ce seuil. $100/oz avant une forte correction à la mi-février. Au moment de la publication, l'argent se négocie à Gamme $82–$95/oz — toujours historiquement élevé et nettement supérieur à sa moyenne pluriannuelle, la perturbation supplémentaire liée à la demande de refuges sûrs engendrée par les conflits renforçant désormais ce plancher.

Les conséquences pour les fabricants de cellules sont graves. OPIS indique que la pâte d'argent représente désormais… jusqu'à 301 TP3 TP de coûts totaux de production de cellules — une part si importante que, pour certaines architectures de cellules à haut rendement, la pâte d'argent est devenue l'un des principaux postes de dépenses de l'ensemble du processus de fabrication. Cette pression sur les coûts s'est avérée extrêmement difficile à répercuter sur les prix en aval : les données OPIS montrent que les prix des modules TOPCon FOB Chine n'ont augmenté que d'environ 151 TP3T entre leur point le plus bas et leur point le plus haut en 2025, bien en deçà de la hausse de l'argent, qui était d'environ 1 801 TP3T.

La réaction de l'industrie est bien réelle, mais lente. Les cellules HJT adoptent de plus en plus l'utilisation de pâte de cuivre argentée. Les fabricants de TOPCon réduisent la quantité d'argent, la faisant passer de plus de 100 mg à 86 mg/cellule il y a deux ans. Cependant, l'exposition à l'argent restera un défi structurel en termes de coûts pendant au moins les deux à trois prochaines années.

L'Iran est l'un des plus grands producteurs mondiaux de méthanol, avec une capacité annuelle d'environ 17 millions de tonnes selon Blooming Global, et la Chine en est le principal acheteur. Le méthanol est une matière première essentielle à la production du verre à faible teneur en fer utilisé dans les panneaux solaires bifaciaux. Les importations chinoises de méthanol en provenance d'Iran étaient déjà en baisse, passant de 1,47 million de tonnes en 2024 à environ 815 000 tonnes en 2025, notamment en raison des modifications des sources d'approvisionnement liées aux sanctions.

Les grèves du 28 février et la fermeture du canal d'Ormuz ont fortement aggravé ces perturbations. Les contrats à terme sur le méthanol en Chine ont atteint… Limite de transactions quotidiennes le 2 mars, D'après Mysteel, les stocks portuaires, constitués jusqu'à fin 2025, diminuent plus vite qu'ils ne peuvent être reconstitués par d'autres voies d'approvisionnement. La durée et l'ampleur de l'impact sur les prix du verre photovoltaïque dépendront entièrement de la persistance du conflit, mais la tension sur l'offre est confirmée et se poursuit.

Le polysilicium présente une situation plus complexe. Une offre excédentaire importante a exercé une pression à la baisse sur les prix pendant la majeure partie de 2025, les cours mondiaux au comptant se situant autour de $6-7/kg début 2026 – nettement inférieurs aux pics de 2022-2023, mais en reprise après les creux de 2024. Plusieurs petits producteurs chinois ont déjà quitté le marché ou réduit leur production. Une correction de l'offre, susceptible de restreindre la disponibilité du polysilicium, demeure un risque réel à moyen terme, notamment si le conflit perturbe les infrastructures de production chinoises, grandes consommatrices d'énergie.

La théorie importe moins que l'argent. Voici un modèle simplifié mais réaliste de la façon dont ces pressions affectent un centrale solaire au sol de 5 MW — une taille de projet courante à vocation commerciale ou communautaire. Tous les chiffres sont donnés à titre indicatif ; les coûts réels varient considérablement selon la région, les spécifications et les conditions du fournisseur.

| Catégorie de coût | Décembre 2024 | Mars 2026 (Actuel) | Après avril 2026 (prévisionnel) |

|---|---|---|---|

| Modules (5 000 kW) | $450 000 à $0,09/W | $600 000 à $0,12/W | $675 000 à $0,135/W |

| Fret (10 conteneurs) | $18,830 | $21,230 | $24 000–27 000 |

| Sous-total du module + fret | $468,830 | $621,230 | $699 000–702 000 |

| Équilibre du système, main-d'œuvre, permis | ~$1,200,000 | ~$1,250,000 | ~$1,250,000 |

| Coût total du projet | ~$1,669,000 | ~$1,871,000 | ~$1 949 000–1 952 000 |

| Coût par watt | $0,33/W | $0,37/W | $0,39/W |

| par rapport à décembre 2024 | — | +$202,000 (+12.1%) | +$280 000–283 000 (+16,8%) |

Modèle indicatif seulement. BOS = Système complémentaire. Prix des modules fournis par InfoLink/OPIS ; frais de transport fournis par Xeneta. N’inclut pas les droits de douane, les fluctuations monétaires ni les facteurs liés au site.

Pour un projet présentant un fort potentiel de rentabilité, une augmentation du coût total de 12 à 171 TP3T est certes douloureuse, mais gérable. En revanche, pour un projet déjà à la limite de la rentabilité – ou pour un promoteur lié par un contrat d'achat à prix fixe basé sur des hypothèses de 2024 – elle peut anéantir tout retour sur investissement.

Les développeurs les plus exposés sont ceux qui :

Si l'un de ces éléments décrit vos projets actuels, une révision des contrats — et plus particulièrement des clauses de force majeure, des dispositions relatives à la répercussion des prix des matières premières et des clauses de modification de la législation — devrait avoir lieu cette semaine, et non le mois prochain.

La situation est instable, mais gérable. Voici un plan d'action structuré et hiérarchisé par ordre de priorité pour les équipes d'approvisionnement.

On pourrait facilement lire cet article et conclure que les importations d'énergie solaire en provenance de Chine sont devenues excessivement chères ou peu fiables. Cette conclusion serait erronée, et les données du marché le confirment.

Selon l'Association chinoise de l'industrie photovoltaïque, la Chine devrait ajouter 180 à 240 GW de capacité solaire domestique en 2026 à elle seule. Les ajouts de capacité solaire mondiale — qui devraient enregistrer un léger recul annuel pour la première fois en près de vingt ans — sont estimés à environ 649 GW Selon les estimations de BloombergNEF de décembre 2025, la consommation mondiale d'électricité devrait atteindre 655 GW en 2026. Cette légère baisse représente le premier recul annuel prévu depuis près de vingt ans. Il s'agit néanmoins d'un marché colossal. Les chaînes d'approvisionnement de cette envergure ne s'effondrent pas à cause d'un seul conflit, même grave.

Il y a aussi un point plus fondamental. Chaque crise énergétique majeure de l'histoire a, en fin de compte, accéléré la transition énergétique. Le choc pétrolier de 1973 a déclenché la première vague de diversification énergétique. La crise du gaz de 2021 a accéléré la politique européenne en faveur de l'énergie solaire. Ce conflit – avec la flambée des prix du pétrole et l'envolée des prix du gaz en Europe – engendre déjà exactement la même dynamique politique et économique.

Si votre modèle économique était viable fin 2024, il l'est presque certainement encore aujourd'hui. Les paramètres ont changé. Les marges sont plus faibles. Les délais de livraison exigent une plus grande marge de sécurité. La budgétisation requiert une plus grande précision. Les contrats doivent être rédigés avec plus de soin. Mais les opportunités de marché — alimentées par la demande de sécurité énergétique que ce conflit même intensifie — sont, à bien des égards, plus importantes qu'il y a un an.

Construisez votre chaîne d'approvisionnement pour résilience, Il ne s'agit pas seulement de minimiser les coûts. Les entreprises qui traverseront cette période avec succès seront celles qui auront sécurisé leurs approvisionnements en amont, diversifié intelligemment leurs risques et maintenu des relations solides avec leurs fournisseurs malgré les perturbations. Ce sont ces entreprises qui seront en mesure de tirer profit de la vague de croissance qui suivra.

◆ ◆ ◆

Premièrement : les coûts ont augmenté de 30 à 401 TP3T par rapport à décembre 2024 et continuent d’augmenter. Il ne s'agit pas d'une volatilité passagère. Elle reflète des changements structurels – politiques, liés aux matières premières et géopolitiques – qui persisteront au moins jusqu'en 2026. Adaptez vos budgets d'approvisionnement en conséquence.

Deuxièmement : le 1er avril est une date limite ferme et confirmée. La suppression du remboursement de la TVA augmentera directement les coûts à l'exportation d'environ 91 TP3T. Conjuguée aux pressions sur les prix de l'argent et du méthanol, la hausse du prix total des modules devrait se situer entre 10 et 151 TP3T par rapport aux niveaux actuels après avril. Chaque semaine de retard dans la sécurisation des approvisionnements avant avril engendre un coût quantifiable.

Troisièmement : l’énergie solaire devient de plus en plus importante sur le plan stratégique, et non l’inverse. L'argument en faveur de l'énergie solaire pour la sécurité énergétique n'a jamais été aussi convaincant. Les tensions à court terme sur la chaîne d'approvisionnement sont bien réelles. La trajectoire à long terme est sans équivoque. Il faut maintenir le cap, mais gérer le court terme avec prudence.

Couleenergy travaille directement avec des distributeurs, des entreprises d'ingénierie, d'approvisionnement et de construction (EPC) et des installateurs en Europe, en Amérique du Nord et ailleurs. Solutions TOPCon, HPBC et panneaux flexibles sur mesure avec capacité OEM/ODM. Tarification transparente et veille concurrentielle.

✉ info@couleenergy.com ☎ +1 737 702 0119