Kundenspezifische Solarmodule

Drei gleichzeitig auftretende Kostenfaktoren verändern die Beschaffung von Solarenergie. Die Frachtkosten steigen rasant, eine verbindliche Frist der Regierung läuft am 1. April ab, und die Rohstoffkosten haben ein historisches Hoch erreicht. Hier finden Sie alle relevanten Informationen – und was Sie tun können, bevor es zu spät ist.

Fernost → US-Westküste: Frachtanstieg innerhalb einer Woche (Xeneta)

Containerschiffe suchen Schutz im Persischen Golf (Xeneta)

Geschätzter Modulpreisanstieg von Dezember 2024 bis März 2026

Chinas Mehrwertsteuer-Exportrückerstattung abgeschafft – direkte Kostenauswirkungen von ca. 91.300 Tonnen

Die globale Lieferkette für Solarenergie veränderte sich innerhalb eines Tages. Am 28. Februar 2026 starteten die USA und Israel koordinierte Militärschläge gegen den Iran – die Operation Epic Fury – mit dem Ziel, Atomanlagen, militärische Infrastruktur und hochrangige Führungskräfte zu zerstören. Der iranische Revolutionsführer Ali Khamenei wurde bei den ersten Angriffen getötet. Der Iran reagierte umgehend mit ballistischen Raketen und Drohnenangriffen auf Israel und US-Militärbasen in der gesamten Golfregion.

Irans Reaktion beinhaltete einen Schritt, der sofortige Schockwellen im Welthandel auslöste: Er führte effektiv schloss die Straße von Hormuz. Die Revolutionsgarde bestätigte die Schließung der Straße von Hormus offiziell am 2. März 2026 und drohte mit Angriffen auf jedes Schiff, das die Durchfahrt versuchen würde. Die großen Containerreedereien Maersk, Hapag-Lloyd, MSC und CMA CGM stellten daraufhin innerhalb weniger Tage alle Durchfahrten durch die Straße von Hormus ein.

Die Straße von Hormus verbindet den Persischen Golf mit dem Golf von Oman und den darüber hinausgehenden, offenen Schifffahrtswegen der Welt. Laut den Daten von Kpler aus dem Jahr 2025 werden etwa 13 Millionen Barrel Rohöl pro Tag Rund 311.300 Tonnen des gesamten per Schiff transportierten Rohöls passieren normalerweise die Straße von Hormus. Die US-Energieinformationsbehörde (EIA) schätzt, dass die Straße, einschließlich raffinierter Erdölprodukte, jährlich Mengen transportiert, die etwa 201.300 Tonnen des weltweiten Gesamtverbrauchs an flüssigen Erdölprodukten entsprechen. Sie ist zudem ein wichtiger Umschlagplatz für ein bedeutendes Drehkreuz in Jebel Ali in den Vereinigten Arabischen Emiraten, das einen erheblichen Anteil des Containerverkehrs zwischen Asien und Europa sowie zwischen Asien und dem Nahen Osten abwickelt.

Für Solarimporteure, die ihre Produkte aus den chinesischen Produktionszentren Zhejiang, Jiangsu oder Guangdong beziehen, führt die direkte Transitroute nicht über Hormuz. Die Schließung hat jedoch drei Auswirkungen: Sie treibt die Bunkerölpreise weltweit in die Höhe, verringert die Schiffskapazität auf dem Gesamtmarkt durch Umleitungen und führt zu kaskadierenden Aufschlägen auf allen wichtigen Handelsrouten – einschließlich des Transpazifiks.

Die US-israelischen Luftangriffe beginnen. Koordinierte Luftangriffe auf iranische Militär-, Nuklear- und Regierungsziele. Oberster Führer Khamenei getötet. Iran führt Vergeltungsangriffe mit Raketen und Drohnen gegen Israel und Golfstaaten durch, in denen US-Truppen stationiert sind.

Der Verkehr auf Hormuz bricht zusammen. Der ausgehende Schiffsverkehr war anfangs hoch, ging dann aber fast zum Erliegen. Maersk, Hapag-Lloyd, MSC und CMA CGM gaben alle Betriebseinstellungsmitteilungen heraus. Mindestens drei Tanker kollidierten in der Nähe der Meerenge.

Die Revolutionsgarden erklären die Straße von Hormus offiziell für geschlossen. Die Schutz- und Entschädigungsversicherung für Transits durch den Golf wurde ausgesetzt. Chinesische Methanol-Futures erreichten das tägliche Handelslimit. Xeneta verzeichnet 147 Containerschiffe, die im Persischen Golf Schutz suchen.

Erste vollständige Frachtratendaten. Xeneta verzeichnete innerhalb einer Woche einen Anstieg der Spotraten um 5–131 TEU auf wichtigen Handelsrouten mit Ursprung in Asien. Der CEO von Vespucci Maritime schätzt, dass dadurch Containerfracht im Wert von rund 2 Millionen TEU beeinträchtigt wurde. Der Iran hat seit dem 28. Februar über 500 ballistische Raketen und rund 2.000 Drohnen abgefeuert.

Der Konflikt dauert an. Kein Waffenstillstand. Die diplomatischen Kanäle bleiben geöffnet, doch eine Lösung ist nicht in Sicht. Die Versicherungsprämien für Transitfahrten durch den Golf sind gestiegen. Die Ausweichhäfen sind zunehmend überlastet. Die Mehrwertsteuerfrist am 1. April rückt näher.

Frachtdaten machen die Auswirkungen greifbar. Xeneta – die branchenführende, EU-BMR-konforme Benchmarking-Plattform für Seefracht – hat diese Daten erfasst. Spotkursänderungen in der Woche bis zum 5. März 2026:

| Route (Ursprung im Fernen Osten) | 26. Februar 2026 | 5. März 2026 | Änderung innerhalb einer Woche |

|---|---|---|---|

| → US-Westküste | $1,883 / FEU | $2,123 / FEU | +13% |

| → US-Ostküste | $2,659 / FEU | $2,870 / FEU | +8% |

| → Mittelmeerraum | $3,335 / FEU | $3,570 / FEU | +7% |

| → Nordeuropa | $2,224 / FEU | $2,338 / FEU | +5% |

Quelle: Xeneta-Spotratendaten, Woche vom 5. März 2026. FEU = Forty-foot Equivalent Unit (Standard-40-Fuß-Container).

Diese sind Zahlen der ersten Woche. Um zu verstehen, was daraus werden könnte, betrachten wir das Ausmaß der Krise im Roten Meer von 2023/24 – eine vergleichbare, aber letztlich weniger gravierende Störung. Diese Krise trieb die Frachtraten im Fernen Osten in die Höhe. 100–400% von ihrem Vorkrisen-Ausgangswert zum Höhepunkt, Bevor sich die Raten bis Anfang 2026 allmählich wieder auf das Vorkrisenniveau normalisierten, verzeichnete Xeneta im Transpazifik-Verkehr einen Anstieg der Spotraten von rund 1.643 TP4T/FEU im Dezember 2023 auf 8.023 TP4T/FEU im Juli 2024 – ein Plus von fast 4.001 TP3T. Die Routen zwischen Asien und Europa verdreifachten sich im gleichen Zeitraum nahezu. Sollte die Schließung des Hafens von Hormuz bis ins zweite Quartal andauern, sind anhaltende Ratensteigerungen in vergleichbarer Größenordnung ein realistisches Szenario – auch wenn der genaue Zeitpunkt und die Obergrenze zum jetzigen Zeitpunkt noch ungewiss sind.

Da die Straße von Hormus gesperrt und das Rote Meer ebenfalls beeinträchtigt ist (die Huthi-Truppen nahmen am 28. Februar ihre Angriffe auf die Handelsschifffahrt wieder auf), bleibt Schiffen im Wesentlichen nur eine Alternative: die Route um das Kap der Guten Hoffnung im südlichen Afrika. Dies bedeutet:

Hinzu kommt ein Zinseszinsproblem, das in den Zinstabellen nicht sichtbar ist: Kaskadenverzögerungen. Schiffe, die im Golf festsitzen, können ihre Dienstrotationen nicht fortsetzen. Ein im Persischen Golf manövrierunfähiges Schiff verursacht eine Lücke von vier bis fünf nachfolgenden Hafenanläufen. Laut Lars Jensen, CEO von Vespucci Maritime, beträgt diese Lücke etwa 2 Millionen TEU Containerfracht war bis zum 5. März in die Hormuz-Krise verwickelt – eine Zahl, die nicht nur das misst, was eingeschlossen ist, sondern die gesamte nachgelagerte Störung in den globalen Schifffahrtsketten.

Fracht ist sichtbar und sofort verfügbar. Doch sie traf zusätzlich zu zwei bereits bestehenden Belastungsfaktoren ein. Das Verständnis aller drei Faktoren – und ihrer Wechselwirkungen – ist für die Beschaffungsplanung jetzt unerlässlich.

Wie oben ausführlich beschrieben. Für Beschaffungsteams ist entscheidend, dass es sich hier nicht um ein lokal begrenztes Ereignis handelt. Die Sperrung der Straße von Hormuz beeinträchtigt die globalen Energiemärkte, treibt die Treibstoffkosten der gesamten Flotte in die Höhe und reduziert die effektive Containerkapazität auf allen wichtigen Handelsrouten – nicht nur auf den Routen, die die Straße direkt durchqueren.

Der Preis für Brent-Rohöl ist nach den Streiks stark gestiegen. Die europäischen Referenzpreise für Erdgas sind in den Tagen nach dem 28. Februar sprunghaft angestiegen. Beides wirkt sich direkt auf die Betriebskosten der Schiffe aus, die die Reedereien wiederum über Bunkerzuschläge und allgemeine Preiserhöhungen an die Verlader weitergeben.

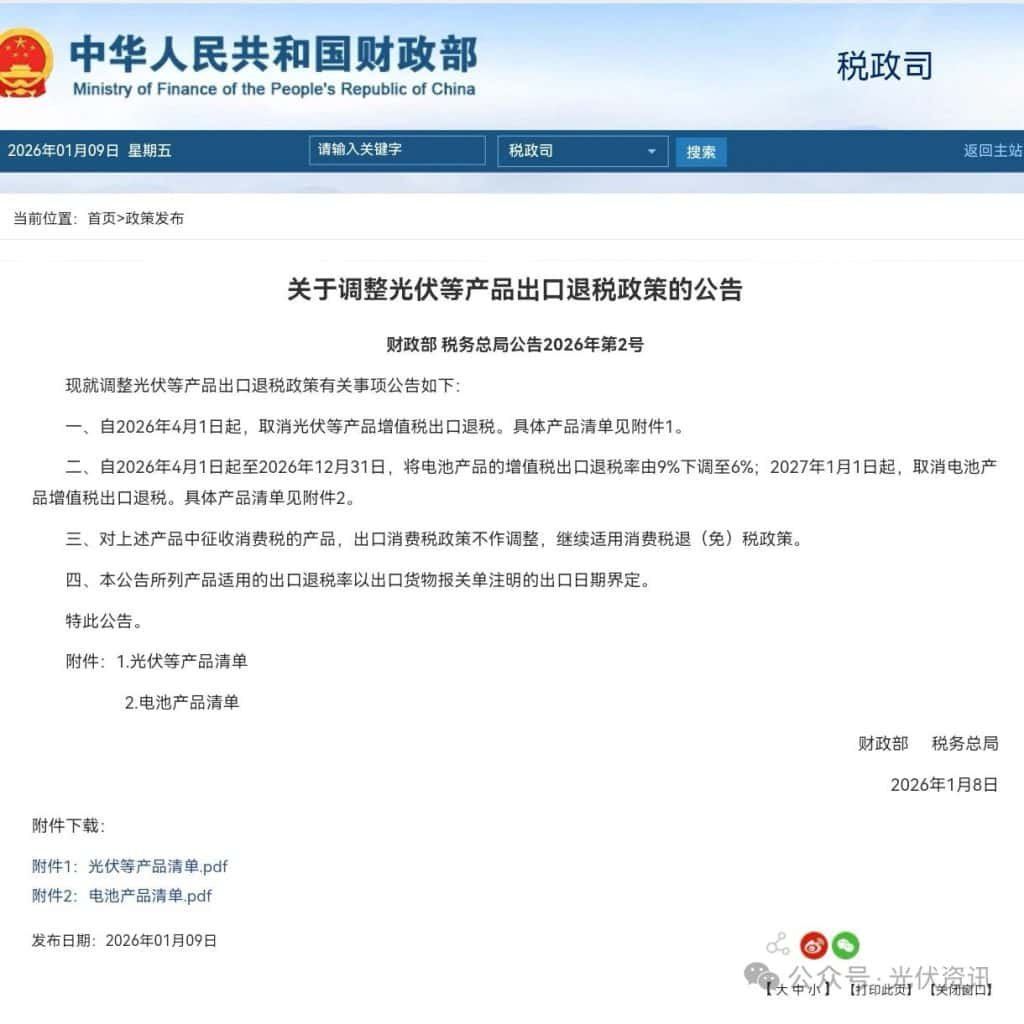

Diese wurde am 9. Januar 2026 angekündigt. Gemeinsame Mitteilung des chinesischen Finanzministeriums und der staatlichen Steuerbehörde. Es handelt sich um bestätigte Regierungspolitik. Sie kann nicht rückgängig gemacht werden. Ab dem 1. April 2026 wird China die Mehrwertsteuer-Exportrückerstattung für Solar-PV-Produkte vollständig abschaffen.

Die Historie der Mehrwertsteuererstattungen ist für den Kontext wichtig: China gewährte ursprünglich im Rahmen seiner Industriepolitik eine Mehrwertsteuererstattung von 131 TP3T auf PV-Exporte. Diese wurde Ende 2024 auf 91 TP3T reduziert und entfällt am 1. April 2026 vollständig. Dies bedeutet in der Praxis, dass Hersteller, die bisher einen Teil ihrer inländischen Mehrwertsteuer durch Exporterstattungen zurückerhalten haben, diese Kosten nun vollständig tragen müssen – und die meisten werden sie an internationale Abnehmer weitergeben.

Die direkten Kostenauswirkungen betragen ungefähr 9%, Laut Einschätzungen der ARC Advisory Group und der Analysten von OPIS. In Verbindung mit dem unten beschriebenen Rohstoffdruck führen dies zu Gesamtpreiserhöhungen von Modulen von 10–15% Die von Branchenanalysten prognostizierte realistische Spanne liegt im Bereich des Niveaus vor April.

Sowohl Silber als auch Methanol – wichtige Rohstoffe für die Solarzellenproduktion – stehen unter Druck durch unterschiedliche, sich jedoch verstärkende Faktoren. Ausführliche Informationen finden Sie in Abschnitt 6. Kurz gesagt: Der Silberpreis erreichte am 28. Dezember 2025 mit 83,62 US-Dollar pro Unze einen Rekordwert und liegt weiterhin auf einem historisch hohen Niveau. $82–$95/oz Bereich Zum Zeitpunkt der Veröffentlichung – wobei die durch den Konflikt bedingte Nachfrage nach sicheren Häfen nun einen neuen Tiefpunkt darstellt; und die durch den Konflikt bedingten Lieferengpässe im Iran den Druck auf Chinas Methanolimporte erhöhen, die in die PV-Glasproduktion einfließen.

Die Modulpreise steigen seit Anfang 2025, zunächst aufgrund der Silberkosten und der Ankündigung der Mehrwertsteuer, dann beschleunigt durch den Konflikt. Die folgenden Daten stammen von InfoLink, OPIS und der PV-Preisreihe von PV Tech – den maßgeblichsten öffentlich zugänglichen Quellen für chinesische FOB-Modulpreise.

$0,086–0,092

pro Watt, FOB China

$0,096–0,10

+10–15% vs. Ausgangswert

$0.11–0.125

+27–36% vs. Ausgangswert

$0.12–0.125

~+30–40% vs. Ausgangswert

$0.13–0.135

+41–55% vs. Ausgangswert

Quelle: InfoLink Consulting, OPIS FOB China Preisdienst, PV Tech PV Price Watch. FOB China Preise – ohne Fracht, Versicherung, Zölle oder Maklergebühren. N-Typ TOPCon Module.

Auf dem chinesischen Inlandsmarkt wurden N-Typ-TOPCon-Module Anfang 2026 zu 0,70–0,75 RMB pro Watt gehandelt, was zu den damaligen Wechselkursen etwa 0,097–0,104 RMB pro Watt entsprach. Premium-Backcontact-Module (BC) erzielten etwas höhere Preise. Diese Inlandspreise fließen aufgrund der sich ändernden Rabattstruktur direkt in die Exportpreise ein.

“Die Spotpreise für OPIS FOB China TOPCon-Module sind seit Jahresbeginn um mehr als 301 Tsd. Tonnen gestiegen, und die Terminkurve zeigt, dass Module mit Liefertermin 2026 teurer sind als die Sofortpreise.” – Isabella Tang, OPIS FOB China Analystin

Das Signal der Terminkurve ist wichtig. Wenn Hersteller zukünftige Liefertermine höher einpreisen als die aktuellen Spotpreise, berücksichtigen sie bereits die Mehrwertsteueränderung zum 1. April. Sie erwarten nach diesem Stichtag keine sinkenden Preise. Sie setzen die Preisuntergrenze für den Rest des Jahres höher an.

Lassen Sie uns dies in die Realität der Beschaffung übersetzen. Ein Standard-40-Fuß-Container mit TOPCon-Modulen der mittleren Leistungsklasse fasst etwa 0,5 MW (500 kW).

| Zeitraum | Modulkosten (0,5 MW) | Güterverkehr (Fernost → US-Westen) | Kombinierte Schätzung | im Vergleich zu Dezember 2024 |

|---|---|---|---|---|

| Dezember 2024 | ~$43.000–46.000 | $1,883 | ~$45,000 | Basislinie |

| März 2026 (aktuell) | ~$60.000–62.500 | $2,123 | ~$62.500–64.600 | +39–44% |

| April 2026 (voraussichtlich) | ~$65.000–67.500 | $2,400–2,700* | ~$67.500–70.200 | +50–56% |

*Frachtprognose basierend auf einem Szenario mit anhaltendem Konflikt. Quelle: Modulpreise von InfoLink/OPIS; Frachtkosten von Xeneta. Nur Richtwerte – die tatsächlichen Kosten variieren je nach Produktspezifikation, Lieferant und Marktbedingungen. Zölle, Versicherungen, Maklergebühren und Hafengebühren sind nicht enthalten.

Bei den aktuellen Preisen kostet ein Container pro Monat ungefähr $17,500–$19,600 mehr als Ende 2024. Über zwölf Monate summiert sich das auf zusätzliche Kosten von über 1.400.210.000 – vor der Erhöhung zum 1. April und vor weiteren Frachtkostensteigerungen. Für Unternehmen, die monatlich fünf bis zehn Container importieren, beläuft sich das jährliche Risiko auf einen siebenstelligen Betrag.

Der Nahostkonflikt ist unberechenbar. Er kann eskalieren, er kann sich aber auch beruhigen. Was jedoch feststeht, ist der 1. April 2026. Dieses Datum ist fix, bestätigt und wird sich nicht verschieben.

Über ein Jahrzehnt lang reduzierte Chinas Mehrwertsteuer-Exportrückerstattungssystem die Steuerbelastung für Solarexporteure effektiv. Wenn ein chinesischer Hersteller Solarmodule international verkaufte, erstattete die Regierung einen Teil der bereits gezahlten inländischen Mehrwertsteuer. Ursprünglich 131 TP3T, wurde die Rückerstattung im Dezember 2024 auf 91 TP3T gekürzt. Am 1. April 2026 entfällt sie vollständig.

Es handelt sich hierbei nicht um eine von außen auferlegte Antidumpingmaßnahme. Vielmehr ist es Chinas eigene Industriepolitik, die bewusst einen Subventionsmechanismus abbaut, dessen Abschaffung der chinesische Photovoltaik-Industrieverband selbst öffentlich befürwortet hatte – mit der Begründung, dieser habe einen nicht nachhaltigen Preiswettbewerb angeheizt und Handelskonflikte mit europäischen und amerikanischen Partnern verursacht.

Was die Hersteller derzeit tun

Seit Januar 2026 haben führende Hersteller wie Trina Solar, LONGi und JA Solar Preiserhöhungen angekündigt – einige sogar zweimal innerhalb eines Monats –, um sich auf den Wegfall der Fördergelder vorzubereiten. Laut ARC Advisory hat Trina die Preise für mittelgroße Module um etwa 100.000 US-Dollar pro Watt gegenüber der vorherigen Preisspanne angehoben. Dies ist kein Grund zur Panik, sondern eine geordnete, branchenweite Anpassung der Mindestpreise.

Die Hersteller haben zudem Lieferungen für das erste Quartal 2026 vorgezogen. Jeder Container, der vor dem 1. April chinesische Häfen verlässt, profitiert noch von der 9%-Rabattprämie. Nach dem 1. April ändern sich die wirtschaftlichen Rahmenbedingungen dauerhaft. Branchenanalysten des Shanghai Metals Market prognostizieren, dass die Nachfrage nach April um 5 bis 10% sinken könnte, bevor sie sich auf einem neuen, höheren Preisniveau stabilisiert.

Der Ansturm auf die Auslieferung vor dem 1. April hat ein kurzes Zeitfenster geschaffen, in dem motivierte Lieferanten möglicherweise bereit sind, wettbewerbsfähige Preise auszuhandeln, um größere Mengen abzusetzen. Dies birgt aber auch reale Risiken für die Lieferkette:

Wichtiger Hinweis zum Timing: Der anwendbare Mehrwertsteuererstattungssatz wird durch die Ausfuhrdatum in der Zollanmeldung Es kommt nicht auf das Herstellungsdatum, das Buchungsdatum oder das Ankunftsdatum an. Ein im März hergestelltes, aber erst am 2. April zum Export angemeldetes Panel erhält keine Rückerstattung. Wenn Sie Verträge für das erste Quartal aushandeln, stellen Sie sicher, dass Ihr Lieferant die zollrechtlichen Exporttermine explizit angibt und planen Sie einen Puffer für Dokumentationsverzögerungen ein.

Fracht- und Mehrwertsteuerpolitik stehen im Vordergrund. Darunter verbergen sich strukturelle Rohstoffverschiebungen, die jedes einzelne geopolitische Ereignis überdauern werden.

Silber ist das entscheidende leitfähige Material bei der Metallisierung von Solarzellen – dem Prozess der Erzeugung ultrafeiner Gitterlinien auf Wafern zur Stromableitung. Es wird als Paste im Siebdruckverfahren aufgetragen, bei hoher Temperatur eingebrannt und verbraucht etwa 86 Milligramm pro TOPCon-Zelle (Stand: CPIA-Daten von 2025).

Silber erreichte einen Rekordpreis von $83,62 pro Unze am 28. Dezember 2025. Laut OPIS-Analyst Hanwei Wu stieg der Silberpreis um etwa 180% vom Tiefpunkt zum Höchststand im Jahr 2025 — einer der schnellsten und nachhaltigsten Preisanstiege in der Geschichte der industriellen Edelmetalle. Die Silberpreise waren Anfang 2026 äußerst volatil: Nachdem sie Anfang Januar bei rund 1,47 Tsd. 50 US-Dollar pro Unze gehandelt wurden, stiegen sie sprunghaft über 1,4 Tsd. 50 US-Dollar pro Unze. $100/oz vor einer deutlichen Korrektur Mitte Februar.. Zum Zeitpunkt der Veröffentlichung wird Silber im folgenden Kurs gehandelt: $82–$95/oz Bereich — immer noch auf einem historisch hohen Niveau und deutlich über dem mehrjährigen Durchschnitt, wobei die durch Konflikte bedingte Nachfrage nach sicheren Zufluchtsorten den Boden nun zusätzlich verstärkt.

Die Folgen für die Zellhersteller sind gravierend. Laut OPIS macht Silberpaste mittlerweile … aus. bis zu 30% der gesamten Zellproduktionskosten Dieser Anteil ist so groß, dass Silberpaste bei bestimmten hocheffizienten Zellarchitekturen zu einem der größten Einzelkostenfaktoren im gesamten Herstellungsprozess geworden ist. Dieser Kostendruck lässt sich nur schwer an die nachgelagerten Komponenten weitergeben: Laut OPIS-Daten stiegen die FOB-China-TOPCon-Modulpreise vom Tiefststand bis zum Höchststand im Jahr 2025 lediglich um etwa 151 TP3T, weit weniger als der Silberpreisanstieg von rund 1801 TP3T.

Die Reaktion der Branche ist real, aber schleppend. HJT-Zellen setzen zunehmend auf silberbeschichtete Kupferpaste. TOPCon-Hersteller reduzieren die Silberbeladung – von über 100 mg vor zwei Jahren auf 86 mg/Zelle. Die Silberbelastung wird aber mindestens in den nächsten zwei bis drei Jahren eine strukturelle Kostenherausforderung bleiben.

Der Iran zählt laut Blooming Global mit einer jährlichen Produktionskapazität von rund 17 Millionen Tonnen zu den weltweit größten Methanolproduzenten – und China ist sein Hauptabnehmer. Methanol ist ein wichtiger Rohstoff für die Herstellung von eisenarmem Glas, das in bifazialen Solarzellen verwendet wird. Chinas Methanolimporte aus dem Iran waren bereits rückläufig – von 1,47 Millionen Tonnen im Jahr 2024 auf rund 815.000 Tonnen im Jahr 2025, was unter anderem auf sanktionsbedingte Verlagerungen der Bezugsquellen zurückzuführen ist.

Die Streiks vom 28. Februar und die Blockade der Hormuz-Route haben diese Störungen nun deutlich verschärft. Chinas Methanol-Futures fielen. tägliches Handelslimit am 2. März, Laut Mysteel werden die bis Ende 2025 aufgebauten Lagerbestände in den Häfen derzeit schneller abgebaut, als sie über alternative Lieferwege wieder aufgefüllt werden können. Dauer und Ausmaß der Preisauswirkungen auf die Produktionskosten von PV-Glas hängen vollständig von der Dauer des Konflikts ab – die Angebotsknappheit ist jedoch bestätigt und hält an.

Bei Polysilizium zeigt sich ein differenzierteres Bild. Ein massives Überangebot hat die Preise im Großteil des Jahres 2025 gedrückt. Die globalen Spotpreise lagen Anfang 2026 bei etwa $6–7/kg – deutlich unter den Höchstständen von 2022/23, aber eine Erholung von den Tiefstständen des Jahres 2024. Mehrere kleinere chinesische Hersteller haben den Markt bereits verlassen oder ihre Produktion gedrosselt. Eine angebotsseitige Korrektur, die die Verfügbarkeit von Polysilizium verknappt, bleibt ein reales mittelfristiges Risiko, insbesondere wenn der Konflikt Chinas energieintensive Produktionsinfrastruktur beeinträchtigt.

Theorie ist weniger wichtig als Geld. Hier ist ein vereinfachtes, aber realistisches Modell, wie diese Einflüsse wirken. 5-MW-Freiflächensolaranlage — eine übliche Projektgröße für gewerbliche oder kommunale Projekte. Alle Angaben dienen nur der Veranschaulichung; die tatsächlichen Kosten variieren je nach Region, Spezifikationen und Lieferbedingungen erheblich.

| Kostenkategorie | Dezember 2024 | März 2026 (Aktuell) | Nach April 2026 (Prognose) |

|---|---|---|---|

| Module (5.000 kW) | $450.000 zu $0,09/W | $600.000 bei $0,12/W | $675,000 bei $0,135/W |

| Fracht (10 Container) | $18,830 | $21,230 | $24.000–27.000 |

| Modul + Fracht Zwischensumme | $468,830 | $621,230 | $699.000–702.000 |

| Systemgleichgewicht, Arbeitskräfte, Genehmigungen | ~$1,200,000 | ~$1,250,000 | ~$1,250,000 |

| Gesamtprojektkosten | ~$1,669,000 | ~$1,871,000 | ~$1.949.000–1.952.000 |

| Kosten pro Watt | $0.33/W | $0.37/W | $0.39/W |

| im Vergleich zu Dezember 2024 | — | +$202,000 (+12.1%) | +$280.000–283.000 (+16,8%) |

Beispielhaftes Modell. BOS = Systemgesamtkosten. Modulpreise von InfoLink/OPIS; Frachtkosten von Xeneta. Zölle, Währungsschwankungen und standortspezifische Faktoren sind nicht enthalten.

Bei einem Projekt mit einem starken Renditeprofil ist eine Kostensteigerung von 12–171 TP3T zwar schmerzhaft, aber verkraftbar. Bei einem Projekt, das bereits am Limit arbeitet – oder bei einem Projektentwickler, der an einen Festpreis-Abnahmevertrag gebunden ist, der auf Annahmen für das Jahr 2024 basiert – kann dies die Rendite vollständig zunichtemachen.

Am stärksten gefährdet sind diejenigen Entwickler, die:

Wenn eine dieser Beschreibungen auf Ihre aktuellen Projekte zutrifft, sollte eine Vertragsprüfung – insbesondere der Klauseln zu höherer Gewalt, der Weitergabe von Rohstoffpreisen und der Formulierungen zu Gesetzesänderungen – noch diese Woche und nicht erst nächsten Monat erfolgen.

Die Lage ist zwar instabil, aber nicht unkontrollierbar. Hier finden Sie einen strukturierten, priorisierten Aktionsplan für Beschaffungsteams.

Man könnte diesen Artikel leicht lesen und schlussfolgern, dass Solarimporte aus China entweder unerschwinglich teuer oder unzuverlässig geworden sind. Diese Schlussfolgerung wäre falsch – und die Marktdaten bestätigen sie.

Laut dem chinesischen Photovoltaik-Industrieverband wird in China mit einem Zuwachs von 1000 US-Dollar gerechnet. 180–240 GW inländische Solarkapazität im Jahr 2026 Allein. Die weltweiten Zubauten an Solarkapazität – die voraussichtlich zum ersten Mal seit etwa zwei Jahrzehnten einen leichten Rückgang im Vergleich zum Vorjahr verzeichnen werden – werden auf … prognostiziert. ca. 649 GW Laut BloombergNEF-Schätzungen vom Dezember 2025 wird der weltweite Bedarf im Jahr 2026 voraussichtlich bei 655 GW liegen. Dieser leichte Rückgang gegenüber 655 GW im Jahr 2025 stellt den ersten prognostizierten jährlichen Rückgang seit fast zwanzig Jahren dar. Dennoch handelt es sich weiterhin um einen enormen Markt. Lieferketten dieser Größenordnung brechen nicht aufgrund eines einzelnen Konflikts zusammen, selbst wenn dieser schwerwiegend ist.

Es gibt aber noch einen grundlegenderen Punkt. Jede große Energiekrise der Geschichte hat letztlich den Ausstieg aus fossilen Brennstoffen beschleunigt. Der Ölpreisschock von 1973 löste die erste Welle der Energiediversifizierung aus. Die Gaspreiskrise von 2021 beschleunigte die europäische Solarpolitik. Dieser Konflikt – mit steigenden Ölpreisen und explodierenden Gaspreisen in Europa – erzeugt bereits genau dieselbe politische und wirtschaftliche Dynamik.

Wenn Ihr Geschäftsmodell Ende 2024 tragfähig war, ist es das mit hoher Wahrscheinlichkeit auch heute noch. Die Rahmenbedingungen haben sich geändert. Die Margen sind geringer. Lieferzeiten erfordern mehr Puffer. Die Budgetplanung muss präziser sein. Verträge müssen sorgfältiger formuliert werden. Doch die Marktchancen – angetrieben durch die Nachfrage nach Energiesicherheit, die dieser Konflikt noch verschärft – sind, wenn überhaupt, größer als noch vor einem Jahr.

Bauen Sie Ihre Lieferkette auf für Widerstandsfähigkeit, Es geht nicht nur um Kostenminimierung. Die Unternehmen, die diese Phase erfolgreich meistern, sind diejenigen, die sich frühzeitig die Lieferketten gesichert, ihre Risiken intelligent diversifiziert und trotz der Turbulenzen starke Lieferantenbeziehungen aufrechterhalten haben. Diese Unternehmen sind bestens positioniert, um von der darauffolgenden Wachstumswelle zu profitieren.

◆ ◆ ◆

Erstens: Die Kosten sind seit Dezember 2024 um 30–401 TP3T gestiegen und werden weiter steigen. Dies ist keine vorübergehende Volatilität. Sie spiegelt strukturelle Veränderungen wider – in der Politik, bei Rohstoffen und in der Geopolitik –, die mindestens bis 2026 anhalten werden. Passen Sie Ihre Beschaffungsbudgets entsprechend an.

Zweitens: Der 1. April ist ein verbindlicher Stichtag. Der Wegfall der Mehrwertsteuerrückerstattung wird die Exportkosten um ca. 91 TP3T erhöhen. In Verbindung mit dem steigenden Preisdruck bei Silber und Methanol wird erwartet, dass die Modulpreise nach April um 10–151 TP3T gegenüber dem aktuellen Niveau steigen werden. Jede Woche Verzögerung bei der Sicherung der Lieferungen vor April verursacht messbare Kosten.

Drittens: Solarenergie gewinnt strategisch an Bedeutung, nicht an Bedeutung. Das Argument für Solarenergie im Hinblick auf die Energiesicherheit war noch nie so überzeugend wie heute. Kurzfristige Engpässe in der Lieferkette sind real. Der langfristige Trend ist eindeutig. Halten Sie an Ihrem eingeschlagenen Weg fest – aber gehen Sie die kurzfristigen Herausforderungen mit Bedacht an.

Couleenergy arbeitet direkt mit Distributoren, EPC-Unternehmen und Installateuren in ganz Europa, Nordamerika und darüber hinaus zusammen. Kundenspezifische TOPCon-, HPBC- und flexible Panellösungen mit OEM/ODM-Fähigkeiten. Transparente Preise und aktuelle Marktinformationen.

✉ info@couleenergy.com ☎ +1 737 702 0119