Система солнечных панелей

Три фактора одновременного роста цен меняют структуру закупок солнечной энергии. Резко возрастают объемы грузоперевозок, 1 апреля истекает подтвержденный срок действия государственной политики, а цены на сырье взлетели до исторически высоких уровней. Вот вся проверенная информация — и что нужно сделать, пока не стало слишком поздно.

Увеличение грузоперевозок с Дальнего Востока на западное побережье США за одну неделю (Xeneta)

Контейнеровозы укрываются в Персидском заливе (Ксенета)

Предполагаемое повышение цен на модули с декабря 2024 года по март 2026 года.

Отмена экспортного НДС в Китае — прямое влияние на издержки составило ~91 тыс. долл.

Глобальная цепочка поставок солнечной энергии изменилась за один день. 28 февраля 2026 года США и Израиль начали скоординированные военные удары по Ирану — операцию «Эпическая ярость» — по ядерным объектам, военной инфраструктуре и высшему руководству. В результате первых ударов был убит верховный лидер Ирана Али Хаменеи. Иран немедленно ответил серией баллистических ракет и беспилотников по Израилю и американским военным базам в регионе Персидского залива.

Ответные меры Ирана включали шаг, который немедленно вызвал потрясения в мировой торговле: он фактически закрыт Ормузский пролив. Корпус стражей исламской революции (КСИР) официально подтвердил закрытие пролива 2 марта 2026 года и пригрозил ударом по любому судну, пытающемуся пройти через него. Крупные контейнеровозы — Maersk, Hapag-Lloyd, MSC и CMA CGM — приостановили все транзиты через Ормузский пролив в течение нескольких дней.

Ормузский пролив соединяет Персидский залив с Оманским заливом и другими открытыми мировыми судоходными путями. Согласно данным Kpler за 2025 год, примерно 13 миллионов баррелей сырой нефти в день Примерно 311 тыс. тонн всей морской сырой нефти обычно проходит через пролив. По оценкам Управления энергетической информации США (EIA), с учетом переработанных нефтепродуктов, через пролив ежегодно проходит объем, эквивалентный примерно 201 тыс. тоннам от общего мирового потребления жидких нефтепродуктов. Он также является важнейшим транспортным узлом для крупного перевалочного узла в Джебель-Али в ОАЭ, через который проходит значительная часть контейнерных перевозок из Азии в Европу и из Азии на Ближний Восток.

Для импортеров солнечных батарей, закупающих продукцию в китайских производственных центрах в провинциях Чжэцзян, Цзянсу или Гуандун, прямой транзитный маршрут через Ормузский пролив не проходит. Однако закрытие пролива влияет на вас тремя способами: это приводит к росту цен на бункерное топливо во всем мире, сокращает пропускную способность судов на рынке из-за изменения маршрутов и вызывает каскадные надбавки на всех основных торговых маршрутах, включая транстихоокеанский.

Начались американо-израильские удары. Скоординированные авиаудары по иранским военным, ядерным и правительственным целям. Верховный лидер Хаменеи убит. Иран наносит ответные ракетные и беспилотные удары по Израилю и странам Персидского залива, где размещены американские войска.

Движение транспорта через Ормузский пролив практически остановилось. Первоначально движение судов из порта было интенсивным, затем практически сошло на нет. Компании Maersk, Hapag-Lloyd, MSC и CMA CGM выпустили уведомления о приостановке движения. По меньшей мере три танкера столкнулись с препятствием вблизи пролива.

Корпус стражей исламской революции официально объявил о закрытии пролива. Страхование защиты и возмещения убытков приостановлено для транзита через Персидский залив. Фьючерсы на китайский метанол достигли дневного лимита торгов. Компания Xeneta зафиксировала 147 контейнеровозов, находящихся в Персидском заливе.

Первые полные данные по ставкам грузоперевозок. Компания Xeneta зафиксировала рост спотовых ставок на 5–131 тыс. тонн 3 тонны на основных торговых маршрутах из Азии за одну неделю. Генеральный директор Vespucci Maritime оценивает объем нарушенных перевозок контейнерных грузов примерно в 2 миллиона TEU. С 28 февраля Иран выпустил более 500 баллистических ракет и около 2000 беспилотников.

Конфликт продолжается. Перемирия нет. Дипломатические каналы остаются открытыми, но решения пока не видно. Страховые взносы за транзит через Персидский залив выросли. Загруженность альтернативных портов усиливается. Приближается крайний срок уплаты НДС — 1 апреля.

Данные о грузоперевозках наглядно демонстрируют этот эффект. Xeneta — ведущая в отрасли платформа для сравнительного анализа морских грузоперевозок, соответствующая требованиям ЕС BMR, — зафиксировала эти данные. Изменения спотовых курсов за одну неделю, заканчивающуюся 5 марта 2026 года.:

| Маршрут (исходный пункт на Дальнем Востоке) | 26 февраля 2026 г. | 5 марта 2026 г. | Изменение на 1 неделю |

|---|---|---|---|

| → Западное побережье США | $1,883 / FEU | $2,123 / FEU | +13% |

| → Восточное побережье США | $2,659 / FEU | $2,870 / FEU | +8% |

| → Средиземноморский | $3,335 / FEU | $3,570 / FEU | +7% |

| → Северная Европа | $2,224 / FEU | $2,338 / FEU | +5% |

Источник: данные по спотовым ставкам Xeneta за неделю, начинающуюся 5 марта 2026 года. FEU = сорокафутовый эквивалентный контейнер (стандартный 40-футовый контейнер).

Это показатели за первую неделю. Чтобы понять, во что они могут превратиться, рассмотрим масштаб кризиса в Красном море 2023–2024 годов — сопоставимого, но в конечном итоге менее серьезного потрясения. Этот кризис привел к росту ставок фрахта на Дальнем Востоке. 100–400% от исходного уровня до кризиса на пике, До того, как ставки постепенно нормализовались до докризисного уровня к началу 2026 года. На транстихоокеанских маршрутах Xeneta зафиксировала рост спотовых ставок с примерно 1 0 ...

В связи с закрытием пролива и нарушением судоходства в Красном море (хуситы возобновили атаки на торговые суда 28 февраля), у судов остается только одна основная альтернатива: маршрут через мыс Доброй Надежды вокруг южной Африки. Это добавляет:

Существует также проблема накопления процентов, которая не отражается в таблицах ставок: каскадные задержки. Суда, застрявшие в Персидском заливе, не могут продолжать обслуживание. Застревание судна в Персидском заливе создает перерыв в четырех или пяти последующих заходах в порты. По словам генерального директора Vespucci Maritime Ларса Йенсена, примерно 2 миллиона TEU контейнерных грузов К 5 марта компания оказалась втянута в кризис в районе Ормузского пролива — этот показатель отражает не только масштабы захваченных судов, но и полный масштаб сбоев в глобальных морских перевозках.

Грузоперевозки осуществляются оперативно и незаметно. Но они появились на фоне двух других факторов, которые уже находились в процессе. Понимание всех трех факторов — и того, как они взаимодействуют — имеет решающее значение для планирования закупок в настоящее время.

Подробно описано выше. Ключевой момент для закупочных команд заключается в том, что это не локальное событие. Закрытие Ормузского пролива нарушает работу мировых энергетических рынков, повышает стоимость бункеровки для всего флота и сокращает эффективную контейнерную вместимость на всех основных торговых маршрутах — не только на тех, которые напрямую проходят через пролив.

После забастовок цены на нефть марки Brent резко выросли. Европейские справочные цены на газ резко подскочили в дни после 28 февраля. Оба фактора напрямую влияют на эксплуатационные расходы судов, и перевозчики перекладывают эти расходы на грузоотправителей через коэффициенты корректировки бункерного топлива и общее повышение ставок.

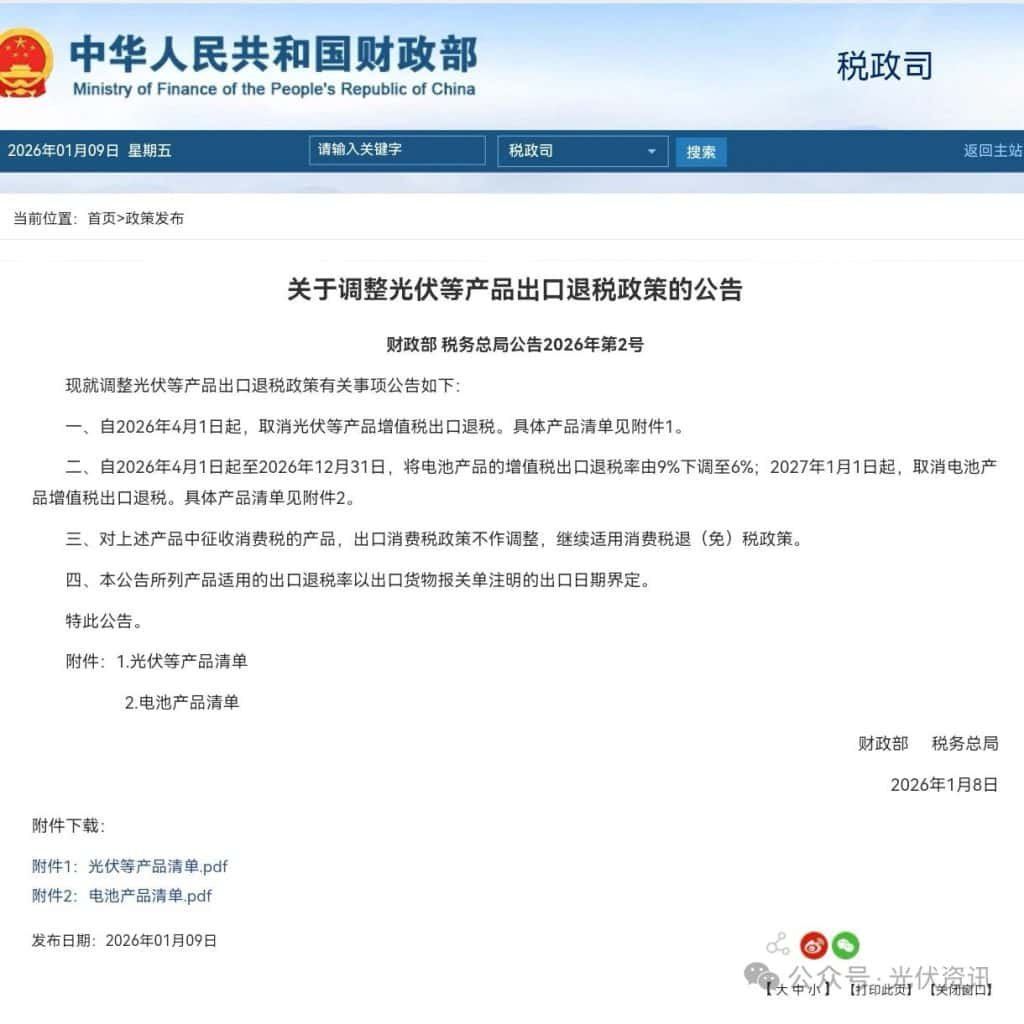

Об этом было объявлено 9 января 2026 года. совместное уведомление Министерства финансов Китая и Государственной налоговой администрации. Это подтвержденная государственная политика. Она не подлежит отмене. С 1 апреля 2026 года Китай полностью отменит НДС на экспортную продукцию, включающую солнечные фотоэлектрические системы.

История предоставления скидок важна для понимания контекста: первоначально Китай предлагал скидку по НДС в размере 131 трлн танзанийских шиллингов на экспорт фотоэлектрической продукции в рамках своей промышленной политики. В конце 2024 года она была снижена до 91 трлн танзанийских шиллингов. С 1 апреля 2026 года она обнулится. На практике это означает, что производители, которые ранее возмещали часть своего внутреннего НДС за счет экспортных скидок, теперь несут эти расходы в полном объеме — и большинство из них переложат их на международных покупателей.

Прямое влияние на затраты составляет приблизительно 9%, Согласно оценкам ARC Advisory Group и аналитиков OPIS. В сочетании с давлением на сырье, описанным ниже, общее повышение цен на модули составит 10–15% Реалистичный диапазон, прогнозируемый отраслевыми аналитиками, — это показатели, отличающиеся от уровня до апреля.

И серебро, и метанол — важнейшие компоненты для производства солнечных батарей — находятся под давлением отдельных, но взаимосвязанных факторов. Подробная информация приведена в разделе 6 ниже. Краткая версия: 28 декабря 2025 года цена на серебро достигла рекордного уровня в $83,62 за унцию и остается исторически высокой. диапазон $82–$95/унция На момент публикации спрос на безопасную недвижимость, вызванный конфликтом, теперь устанавливает новый нижний предел; а перебои в поставках из Ирана, вызванные конфликтом, оказывают повышающее давление на импорт метанола в Китай, который используется в производстве фотоэлектрического стекла.

Цены на модули растут с начала 2025 года, сначала из-за роста стоимости серебра и объявления о введении НДС, а затем ускорения этого роста из-за конфликта. Приведенные ниже данные взяты из источников InfoLink, OPIS и серии публикаций PV Tech PV Price Watch — наиболее авторитетных общедоступных источников информации о ценах на модули FOB в Китае.

$0.086–0.092

за ватт, FOB Китай

$0.096–0.10

+10–15% по сравнению с исходным уровнем

$0.11–0.125

+27–36% по сравнению с исходным уровнем

$0.12–0.125

~+30–40% по сравнению с базовым уровнем

$0.13–0.135

+41–55% по сравнению с исходным уровнем

Источник: InfoLink Consulting, сервис ценообразования OPIS FOB Китай, PV Tech PV Price Watch. Цены указаны только по условиям FOB Китай — не включают фрахт, страхование, пошлины или брокерские услуги. Модули TOPCon N-типа.

На внутреннем китайском рынке модули TOPCon N-типа торговались по цене 0,70–0,75 юаней за ватт в начале 2026 года, что примерно соответствует $0,097–0,104 юаней за ватт по текущему обменному курсу. Модули с задним контактом (BC) премиум-класса стоили несколько дороже. Эти внутренние цены напрямую влияют на экспортные цены по мере изменения структуры скидок.

“Спотовые цены на модули OPIS FOB Китай TOPCon выросли более чем на 301 тыс. 3 триллиона рупий с начала года, а форвардная кривая показывает, что модули, предлагаемые к поставке в конце 2026 года, продаются по ценам выше, чем на момент начала поставок”, — Изабелла Тан, аналитик OPIS FOB Китай.

Сигнал, поступающий по форвардной кривой, имеет важное значение. Когда производители устанавливают цены на будущие поставки выше текущих спотовых цен, они уже учитывают изменение НДС с 1 апреля. Они не ожидают снижения цен после этого срока. Они устанавливают более высокий минимальный уровень цен — до конца года.

Давайте перенесём это в реальный мир закупок. Стандартный 40-футовый контейнер с панелями TOPCon среднего уровня вмещает приблизительно 0,5 МВт (500 кВт).

| Период | Стоимость модуля (0,5 МВт) | Грузоперевозки (Дальний Восток → Запад США) | Совокупная оценка | против декабря 2024 г. |

|---|---|---|---|---|

| Декабрь 2024 г. | ~$43,000–46,000 | $1,883 | ~$45,000 | Базовый уровень |

| Март 2026 г. (текущий год) | ~$60,000–62,500 | $2,123 | ~$62,500–64,600 | +39–44% |

| Апрель 2026 г. (прогнозируемый) | ~$65,000–67,500 | $2,400–2,700* | ~$67,500–70,200 | +50–56% |

*Прогнозируемые затраты на перевозку основаны на сценарии затяжного конфликта. Источник: цены на модули от InfoLink/OPIS; стоимость перевозки от Xeneta. Только ориентировочные данные — фактические затраты могут варьироваться в зависимости от характеристик продукта, поставщика и рыночных условий. Не включает пошлины, страхование, брокерские услуги или портовые сборы.

При текущих ценах один контейнер в месяц стоит примерно столько-то. $17,500–$19,600 больше, чем в конце 2024 года. За двенадцать месяцев это составит более 1 210 000 TP4T дополнительных расходов — до повышения цен 1 апреля и до дальнейшего повышения тарифов на перевозку грузов. Для предприятий, импортирующих от пяти до десяти контейнеров в месяц, годовые потери составят семизначную сумму.

Конфликт на Ближнем Востоке непредсказуем. Он может обостриться, а может и ослабнуть. Но 1 апреля 2026 года — это точное и неподвластное времени событие. Эта дата зафиксирована, подтверждена и не изменится.

Более десяти лет китайская система возврата НДС при экспорте эффективно снижала налоговое бремя для экспортеров солнечной энергии. Когда китайский производитель продавал панели на международном рынке, правительство возвращало ему часть уже уплаченного внутреннего налога на добавленную стоимость. Первоначально размер возврата составлял 131 транш НДС за 3 триллиона рупий, но в декабре 2024 года он был сокращен до 91 транша НДС за 3 триллиона рупий. С 1 апреля 2026 года он станет нулевым.

Это не антидемпинговая мера, навязанная извне. Это собственная промышленная политика Китая, направленная на преднамеренное сворачивание механизма субсидирования, отмену которого публично поддержала сама Китайская ассоциация фотоэлектрической промышленности, утверждая, что он подпитывал неустойчивую ценовую конкуренцию и создавал риски торговых трений с европейскими и американскими партнерами.

Что сейчас делают производители?

Начиная с января 2026 года, ведущие производители, включая Trina Solar, LONGi и JA Solar, объявили о повышении цен — некоторые дважды за один месяц — в рамках подготовки к отмене субсидий. По данным ARC Advisory, Trina повысила цены на модули среднего размера примерно на $0,03/Вт по сравнению с предыдущим диапазоном. Это не паника; это упорядоченное, общеотраслевое переоценивание минимальной себестоимости.

Производители также наращивают объемы поставок в первом квартале 2026 года. На каждый контейнер, отправленный из китайских портов до 1 апреля, по-прежнему распространяется скидка в размере 91 тыс. тонн 3 тонн. После 1 апреля экономическая ситуация изменится навсегда. Аналитики китайской металлургической отрасли из Shanghai Metals Market прогнозируют, что после апреля спрос может упасть на 5–101 тыс. тонн 3 тонн, прежде чем стабилизироваться на новом, более высоком уровне цен.

Стремление отгрузить товар до 1 апреля создало короткий промежуток времени, в течение которого заинтересованные поставщики могут быть готовы вести конкурентные переговоры для реализации больших объемов. Но это также создает реальные риски для цепочки поставок:

Важная информация по срокам: Применяемая ставка возмещения НДС определяется следующим образом: дата экспорта в таможенной декларации — не дата изготовления, не дата бронирования, не дата прибытия. На панель, изготовленную в марте, но заявленную к экспорту 2 апреля, скидка не распространяется. Если вы ведете переговоры по контрактам на первый квартал, убедитесь, что ваш поставщик четко указывает даты таможенного оформления и экспорта, и предусмотрите резерв времени на задержки с оформлением документов.

Главные факторы давления — это политика в сфере грузоперевозок и НДС. Ниже по иерархии находятся структурные изменения в сырьевом сырье, которые сохранятся и после любого отдельного геополитического события.

Серебро является важнейшим проводящим материалом в металлизации солнечных элементов — процессе формирования сверхтонких сетчатых линий на подложках для сбора электроэнергии. Оно наносится методом трафаретной печати в виде пасты, обжигается при высокой температуре и потребляет примерно 86 миллиграммов на один элемент TOPCon (по данным CPIA за 2025 год).

Цена на серебро достигла рекордного уровня. $83,62 за унцию по состоянию на 28 декабря 2025 г.. По словам аналитика OPIS Ханвэя Ву, серебро подорожало примерно на... 180% от минимума до пика в течение 2025 года — одно из самых быстрых и устойчивых движений в истории промышленного производства драгоценных металлов. Цены на серебро были крайне волатильными в начале 2026 года: после того, как в начале января они торговались на уровне около $75/унция, металл взлетел выше... $100/унция перед резкой коррекцией в середине февраля.. На момент публикации цены на серебро составляли... диапазон $82–$95/унция — по-прежнему исторически высокий уровень, значительно превышающий многолетний средний показатель, при этом дополнительный фактор — спрос на убежища, вызванный конфликтами, — теперь усиливает этот нижний предел.

Последствия для производителей элементов питания серьезны. OPIS сообщает, что в настоящее время на долю серебряной пасты приходится... до 30% от общей стоимости производства ячеек — Доля настолько велика, что для некоторых высокоэффективных архитектур ячеек серебряная паста стала одной из самых крупных статей затрат во всем производственном процессе. Это ценовое давление оказалось чрезвычайно трудно переложить на конечных потребителей: данные OPIS показывают, что цены на модули TOPCon на условиях FOB Китай выросли всего примерно на 151 тыс. тонн от минимума до пика в 2025 году, что значительно ниже роста цен на серебро, составившего около 1801 тыс. тонн.

Реакция отрасли реальна, но медленна. В промышленных масштабах в HJT-ячейках происходит переход на медную пасту с серебряным покрытием. Производители TOPCon снижают содержание серебра — с более чем 100 мг два года назад до 86 мг/ячейку. Однако содержание серебра останется структурной проблемой, влияющей на стоимость, как минимум в течение следующих двух-трех лет.

Иран является одним из крупнейших в мире производителей метанола, его годовая производственная мощность, по данным Blooming Global, составляет приблизительно 17 миллионов тонн, и Китай является его основным покупателем. Метанол — это важнейшее сырье для производства низкожелезного стекла, используемого в двусторонних солнечных панелях. Импорт метанола в Китай из Ирана уже снижался — с 1,47 миллиона тонн в 2024 году до приблизительно 815 000 тонн в 2025 году, отчасти из-за изменений в источниках поставок, связанных с санкциями.

Забастовки 28 февраля и закрытие Ормузского пролива резко усугубили ситуацию. Фьючерсы на метанол в Китае негативно повлияли на ситуацию. дневной лимит на торговлю 2 марта, Согласно данным компании Mysteel, запасы в портах, накопившиеся к концу 2025 года, сейчас истощаются быстрее, чем могут быть восполнены за счет альтернативных путей поставок. Продолжительность и масштабы влияния на себестоимость производства фотоэлектрического стекла будут полностью зависеть от того, как долго продлится конфликт, — но дефицит предложения подтвержден и сохраняется.

Ситуация с поликремнием более сложная. Серьезный избыток предложения оказывал давление на цены в сторону снижения на протяжении большей части 2025 года, при этом мировые спотовые цены в начале 2026 года составляли около 1 TP4T6–7/кг — значительно ниже пиковых значений 2022–23 годов, но восстанавливались после минимумов 2024 года. Несколько мелких китайских производителей уже покинули рынок или сократили производство. Коррекция предложения, которая приведет к сокращению доступности поликремния, остается реальным среднесрочным риском, особенно если конфликт нарушит энергоемкую производственную инфраструктуру Китая.

Теория менее важна, чем деньги. Вот упрощенная, но реалистичная модель того, как эти факторы влияют на ситуацию. наземная солнечная электростанция мощностью 5 МВт — типичный размер коммерческого или муниципального проекта. Все цифры являются иллюстративными; фактические затраты значительно различаются в зависимости от региона, технических характеристик и условий поставщика.

| Категория затрат | Декабрь 2024 г. | Март 2026 г. (текущий год) | После апреля 2026 года (прогнозируемый период) |

|---|---|---|---|

| Модули (5000 кВт) | $450,000 при $0.09/Вт | $600,000 при $0.12/Вт | $675,000 при $0.135/Вт |

| Груз (10 контейнеров) | $18,830 | $21,230 | $24,000–27,000 |

| Итого: Модуль + Стоимость доставки | $468,830 | $621,230 | $699,000–702,000 |

| Баланс системы, трудовые ресурсы, разрешения | ~$1,200,000 | ~$1,250,000 | ~$1,250,000 |

| Общая стоимость проекта | ~$1,669,000 | ~$1,871,000 | ~$1,949,000–1,952,000 |

| Стоимость за Ватт | $0.33/W | $0.37/W | $0.39/W |

| против декабря 2024 года | — | +$202,000 (+12.1%) | +$280,000–283,000 (+16,8%) |

Представлена лишь ориентировочная модель. BOS = Баланс системы. Цены на модули предоставлены InfoLink/OPIS; стоимость доставки — Xeneta. Не включает пошлины, колебания валютных курсов или факторы, специфичные для конкретного объекта.

Для проекта с высокими показателями рентабельности увеличение общих затрат на 12–171 тыс. тонн в три триллиона долларов является болезненным, но управляемым. Для проекта, уже находящегося на грани рентабельности, или для застройщика, связанного соглашением о закупке электроэнергии по фиксированной цене, рассчитанной на основе предположений на 2024 год, это может полностью свести на нет всю прибыль.

Наиболее уязвимыми являются разработчики, которые:

Если что-либо из перечисленного относится к вашим текущим проектам, то анализ контракта — в частности, положений о форс-мажоре, положений о перераспределении товарных рисков и изменений в законодательстве — следует провести на этой неделе, а не в следующем месяце.

Ситуация нестабильна, но управляема. Вот структурированный план действий для закупочных групп, расставленный по приоритетам.

Прочитав эту статью, легко прийти к выводу, что импорт солнечных батарей из Китая стал непомерно дорогим или ненадежным. Однако такой вывод будет неверным — и рыночные данные это подтверждают.

По данным Китайской ассоциации фотоэлектрической промышленности, ожидается, что Китай добавит В 2026 году ожидается развитие солнечной энергетики в стране на уровне 180–240 ГВт. Только одна из них. Глобальный прирост мощностей солнечной энергетики, хотя и прогнозируется как незначительное ежегодное снижение впервые примерно за два десятилетия, по прогнозам, составит... приблизительно 649 ГВт Согласно оценкам BloombergNEF от декабря 2025 года, в 2026 году объем производства электроэнергии в мире незначительно снизится с 655 ГВт в 2025 году, что представляет собой первое прогнозируемое ежегодное снижение почти за двадцать лет. Тем не менее, это по-прежнему огромный рынок. Цепочки поставок такого масштаба не рушатся из-за одного конфликта, даже серьезного.

Есть и более фундаментальный момент. Каждый крупный энергетический кризис в истории в конечном итоге ускорял переход от ископаемого топлива. Нефтяной кризис 1973 года дал толчок первой волне диверсификации источников энергии. Кризис цен на газ 2021 года ускорил европейскую политику в области солнечной энергетики. Этот конфликт — с резким ростом цен на нефть и скачком цен на газ в Европе — уже порождает точно такую же политическую и экономическую динамику.

Если ваша бизнес-модель была жизнеспособной в конце 2024 года, она почти наверняка жизнеспособна и сейчас. Параметры изменились. Прибыль сократилась. Сроки выполнения заказов требуют большего запаса времени. Бюджетирование требует большей точности. Контракты требуют более тщательной проработки. Но рыночные возможности — обусловленные требованиями энергетической безопасности, которые усиливаются в связи с этим конфликтом, — сейчас, пожалуй, даже больше, чем год назад.

Создайте свою цепочку поставок для устойчивость, Речь идёт не только о минимизации затрат. Успешно пережить этот период смогут те компании, которые заранее обеспечили себе поставки, разумно диверсифицировали риски и поддерживали прочные отношения с поставщиками в условиях кризиса. Именно такие компании имеют все шансы воспользоваться последующей волной роста.

◆ ◆ ◆

Во-первых: затраты выросли на 30–401 тыс. тонн в год по сравнению с декабрем 2024 года и продолжают расти. Это не временная нестабильность. Она отражает структурные изменения — в политике, сырьевых материалах и геополитике — которые сохранятся как минимум до 2026 года. Составляйте свои бюджеты на закупки соответствующим образом.

Во-вторых: 1 апреля — это строгий, подтвержденный крайний срок. Отмена НДС увеличит экспортные издержки примерно на 91 тыс. тонн. В сочетании с давлением со стороны серебра и метанола, ожидается, что общие цены на модули вырастут на 10–151 тыс. тонн по сравнению с текущим уровнем после апреля. Каждая неделя задержки с обеспечением поставок до апреля имеет измеримые издержки.

Третье: Солнечная энергия приобретает все большее стратегическое значение, а не меньшее. Аргумент в пользу энергетической безопасности солнечной энергетики сегодня как никогда силен. Краткосрочные проблемы с цепочками поставок реальны. Долгосрочная траектория развития однозначна. Продолжайте двигаться в том же направлении, но тщательно планируйте краткосрочные перспективы.

Компания Couleenergy работает напрямую с дистрибьюторами, EPC-подрядчиками и монтажниками по всей Европе, Северной Америке и за ее пределами. Предлагаем индивидуальные решения TOPCon, HPBC и гибкие панельные системы с возможностью OEM/ODM-производства. Прозрачное ценообразование и актуальные рыночные прогнозы.

✉ info@couleenergy.com ☎ +1 737 702 0119