ثلاثة عوامل ضغط متزامنة على التكاليف تُعيد تشكيل عملية شراء الطاقة الشمسية. ترتفع تكاليف الشحن بشكل حاد، ويحلّ الموعد النهائي المُؤكد لسياسة حكومية في الأول من أبريل، كما ارتفعت تكاليف المواد الخام إلى مستويات تاريخية. إليكم كل ما تم التحقق منه، وما يجب فعله قبل فوات الأوان.

+13%

زيادة في الشحن من الشرق الأقصى إلى الساحل الغربي للولايات المتحدة خلال أسبوع واحد (زينيتا)

147

سفن حاويات تحتمي في الخليج العربي (زينيتا)

~35%

ارتفاع متوقع في أسعار الوحدات من ديسمبر 2024 إلى مارس 2026

1 أبريل

إلغاء خصم ضريبة القيمة المضافة على الصادرات في الصين - تأثير مباشر على التكاليف بقيمة 91 تريليون روبية تقريبًا

ما حدث في 28 فبراير 2026

تغيرت سلسلة توريد الطاقة الشمسية العالمية في يوم واحد. ففي 28 فبراير/شباط 2026، شنت الولايات المتحدة وإسرائيل ضربات عسكرية منسقة ضد إيران - عملية الغضب الملحمي - استهدفت المنشآت النووية والبنية التحتية العسكرية والقيادة العليا. وقُتل المرشد الأعلى الإيراني علي خامنئي في الضربات الأولى. وردت إيران على الفور بموجات من الصواريخ الباليستية والطائرات المسيرة على إسرائيل والقواعد العسكرية الأمريكية في منطقة الخليج.

تضمن رد إيران خطوة أحدثت صدمة فورية في التجارة العالمية: فقد قامت فعلياً تم إغلاق مضيق هرمز. أكد الحرس الثوري الإيراني رسمياً إغلاق مضيق هرمز في 2 مارس 2026، وهدد بضرب أي سفينة تحاول العبور. وقامت شركات شحن الحاويات الكبرى - ميرسك، وهاباج لويد، وإم إس سي، وسي إم إيه سي جي إم - بتعليق جميع عمليات العبور في مضيق هرمز في غضون أيام.

لماذا يُعد مضيق هرمز مهماً لمستوردي الطاقة الشمسية

يربط مضيق هرمز الخليج العربي بخليج عُمان والممرات الملاحية العالمية المفتوحة. ووفقًا لبيانات شركة كيبلر لعام 2025، يبلغ عدد سكانه حوالي 13 مليون برميل من النفط الخام يومياً عادةً ما تعبر مضيق هرمز ما يقارب 311 تريليون طن من إجمالي تدفقات النفط الخام المنقولة بحراً. وتشير تقديرات إدارة معلومات الطاقة الأمريكية إلى أنه عند إضافة المنتجات البترولية المكررة، فإن المضيق ينقل كميات تعادل حوالي 201 تريليون طن من إجمالي استهلاك السوائل البترولية العالمي سنوياً. كما يُعد المضيق بوابةً حيويةً لمركز إعادة الشحن الرئيسي في جبل علي بدولة الإمارات العربية المتحدة، والذي يستحوذ على حصة كبيرة من تجارة الحاويات بين آسيا وأوروبا وبين آسيا والشرق الأوسط.

بالنسبة لمستوردي الطاقة الشمسية الذين يستوردون من مراكز التصنيع في مقاطعات تشجيانغ وجيانغسو وغوانغدونغ الصينية، فإن طريق العبور المباشر لا يمر عبر مضيق هرمز. لكن هذا الإغلاق يؤثر عليهم بثلاث طرق: فهو يرفع أسعار وقود السفن عالميًا، ويقلل من سعة السفن في السوق الأوسع نطاقًا نتيجة لتغيير مسارها، ويفرض رسومًا إضافية متتالية على جميع خطوط التجارة الرئيسية، بما في ذلك عبر المحيط الهادئ.

الأحداث الرئيسية: 28 فبراير - 8 مارس 2026

28 فبراير

بدأت الضربات الأمريكية الإسرائيلية. غارات جوية منسقة على أهداف عسكرية ونووية وحكومية إيرانية. مقتل المرشد الأعلى خامنئي. إيران ترد بشن هجمات صاروخية وطائرات مسيرة على إسرائيل ودول الخليج التي تستضيف القوات الأمريكية.

28 فبراير - 1 مارس

انهيار حركة المرور في هرمز. كانت حركة الملاحة الصادرة كثيفة في البداية، ثم انخفضت إلى ما يقارب الصفر. أصدرت شركات ميرسك، وهاباج لويد، وإم إس سي، وسي إم إيه سي جي إم إشعارات تعليق. اصطدمت ثلاث ناقلات نفط على الأقل بالقرب من المضيق.

2 مارس

أعلن الحرس الثوري الإيراني رسمياً إغلاق المضيق. تم تعليق تأمين الحماية والتعويض لسفن الشحن العابرة للخليج. وبلغت أسعار العقود الآجلة للميثانول الصيني الحد الأقصى للتداول اليومي. وسجلت شركة زينتا 147 سفينة حاويات ترسو في الخليج العربي.

5 مارس

بيانات أسعار الشحن الكاملة الأولى. سجلت شركة زينتا ارتفاعًا في أسعار الشحن الفوري يتراوح بين 5 و131 حاوية نمطية (TEU) عبر خطوط التجارة الرئيسية القادمة من آسيا خلال أسبوع واحد. ويُقدّر الرئيس التنفيذي لشركة فيسبوتشي ماريتيم أن حوالي مليوني حاوية نمطية (TEU) من البضائع المعبأة في حاويات قد تعطلت عملياتها. وأطلقت إيران أكثر من 500 صاروخ باليستي ونحو 2000 طائرة مسيرة منذ 28 فبراير.

8 مارس

الصراع مستمر. لا وقف لإطلاق النار. القنوات الدبلوماسية لا تزال مفتوحة، لكن لا يوجد حل في الأفق. ارتفعت أقساط التأمين على سفن العبور في الخليج. يتزايد الازدحام في الموانئ البديلة. يقترب الموعد النهائي لضريبة القيمة المضافة في الأول من أبريل.

أزمة الشحن: ما هي تكلفة إغلاق مضيق هرمز؟

تُجسّد بيانات الشحن الأثر بشكل ملموس. وقد سجّلت منصة زينيتا - المنصة الرائدة في مجال قياس أداء الشحن البحري المتوافقة مع معايير الاتحاد الأوروبي BMR - هذه البيانات. تغيرات أسعار الصرف الفورية في الأسبوع المنتهي في 5 مارس 2026:

| المسار (أصل من الشرق الأقصى) | 26 فبراير 2026 | 5 مارس 2026 | التغيير خلال أسبوع واحد |

|---|---|---|---|

| → الساحل الغربي للولايات المتحدة | $1,883 / FEU | $2,123 / FEU | +13% |

| → الساحل الشرقي للولايات المتحدة | $2,659 / FEU | $2,870 / FEU | +8% |

| البحر الأبيض المتوسط → | $3,335 / FEU | $3,570 / FEU | +7% |

| شمال أوروبا → | $2,224 / FEU | $2,338 / FEU | +5% |

المصدر: بيانات أسعار الشحن الفوري لشركة زينيتا، أسبوع 5 مارس 2026. FEU = وحدة مكافئة لأربعين قدمًا (حاوية قياسية بطول 40 قدمًا).

هذه هي أرقام الأسبوع الأول. لفهم ما يمكن أن تؤول إليه الأمور، لننظر إلى حجم أزمة البحر الأحمر في الفترة 2023-2024، وهي أزمة مماثلة ولكنها أقل حدة في نهاية المطاف. وقد أدت تلك الأزمة إلى ارتفاع أسعار الشحن في الشرق الأقصى. 100-400% من خط الأساس قبل الأزمة عند الذروة, قبل أن تعود الأسعار تدريجيًا إلى مستويات ما قبل الأزمة بحلول أوائل عام 2026. وعلى خطوط الشحن عبر المحيط الهادئ، سجلت شركة زينيتا ارتفاعًا في أسعار الشحن الفورية من حوالي 1643 وحدة شحن مكافئة لعشرة مخارج ($/FEU) في ديسمبر 2023 إلى 8023 وحدة شحن مكافئة لعشرة مخارج ($/FEU) في ذروة يوليو 2024، أي بزيادة تقارب 400 وحدة شحن مكافئة لعشرة مخارج (%). وتضاعفت حركة الشحن على خطوط آسيا-أوروبا ثلاث مرات تقريبًا خلال الفترة نفسها. وإذا استمر إغلاق مضيق هرمز حتى الربع الثاني من العام، فإن استمرار ارتفاع الأسعار بنفس القدر يُعد سيناريو واقعيًا، على الرغم من أن الجدول الزمني والحد الأقصى للارتفاع لا يزالان غير مؤكدين في هذه المرحلة.

ما هي التكلفة الفعلية لإعادة التوجيه؟

مع إغلاق مضيق هضبة الخليج العربي واضطراب حركة الملاحة في البحر الأحمر (إذ استأنفت قوات الحوثيين هجماتها على السفن التجارية في 28 فبراير)، لم يتبق أمام السفن سوى خيار رئيسي واحد: طريق رأس الرجاء الصالح حول جنوب أفريقيا. وهذا يضيف:

- 10-14 يومًا إضافيًا للعبور على خطوط الطيران من آسيا إلى أوروبا، وأيام إضافية على خطوط الطيران من آسيا إلى الساحل الشرقي للولايات المتحدة التي تمر عادةً عبر قناة السويس

- ارتفاع تكاليف وقود السفن بشكل ملحوظ - فكل يوم إضافي في البحر يستهلك المزيد من الوقود في ظل أسعار النفط المرتفعة الحالية

- ارتفعت أقساط التأمين ضد مخاطر الحرب، والتي كانت قد ارتفعت بالفعل من 0.125% إلى 0.2-0.4% من قيمة السفينة لكل عبور قبل بدء الضربات.

- ازدحام الموانئ في المراكز البديلة - أشار بيتر ساند من شركة زينيتا إلى أن الموانئ الواقعة على طول الطرق البديلة لم تُصمم لاستيعاب الزيادات المفاجئة في حجم الشحن.

هناك أيضاً مشكلة تراكمية لا تظهر في جداول الأسعار: تأخيرات متتالية. لا تستطيع السفن العالقة في الخليج مواصلة رحلاتها الدورية. فالسفينة العالقة في الخليج العربي تُحدث فجوة بين أربع أو خمس زيارات متتالية للموانئ. ووفقًا لما ذكره لارس ينسن، الرئيس التنفيذي لشركة فيسبوتشي ماريتيم، فإن ذلك يُحدث فجوة كبيرة. مليونا حاوية نمطية (TEU) من البضائع المعبأة في حاويات بحلول الخامس من مارس، تورطت السفن في أزمة هرمز - وهو رقم لا يقيس فقط ما هو عالق، بل يقيس أيضاً الاضطراب الكامل في المراحل اللاحقة عبر حلقات الشحن العالمية.

ثلاثة عوامل تكلفة تتلاقى في وقت واحد

الشحن واضح ومباشر، لكنه جاء إضافةً إلى ضغطين آخرين كانا قائمين بالفعل. إن فهم هذه الضغوط الثلاثة، وكيفية تفاعلها، أمرٌ بالغ الأهمية لتخطيط عمليات الشراء في الوقت الراهن.

القوة 1: الصراع في الشرق الأوسط وصدمة الشحن

تم تناول هذا الموضوع بالتفصيل أعلاه. النقطة الأساسية لفرق المشتريات هي أن هذا ليس حدثًا محليًا محصورًا. فإغلاق مضيق هرمز يُعطّل أسواق الطاقة العالمية، ويرفع تكاليف الوقود البحري على مستوى الأسطول، ويُقلّل من سعة الحاويات الفعّالة في جميع خطوط التجارة الرئيسية - وليس فقط الطرق التي تعبر المضيق مباشرةً.

ارتفع سعر خام برنت بشكل ملحوظ عقب الإضرابات. كما قفزت أسعار الغاز الأوروبية المرجعية بشكل حاد في الأيام التي تلت 28 فبراير. ويؤثر كلا السعرين بشكل مباشر على تكاليف تشغيل السفن، وتقوم شركات النقل بتحميل هذه التكاليف على الشاحنين من خلال عوامل تعديل الوقود البحري والزيادات العامة في الأسعار.

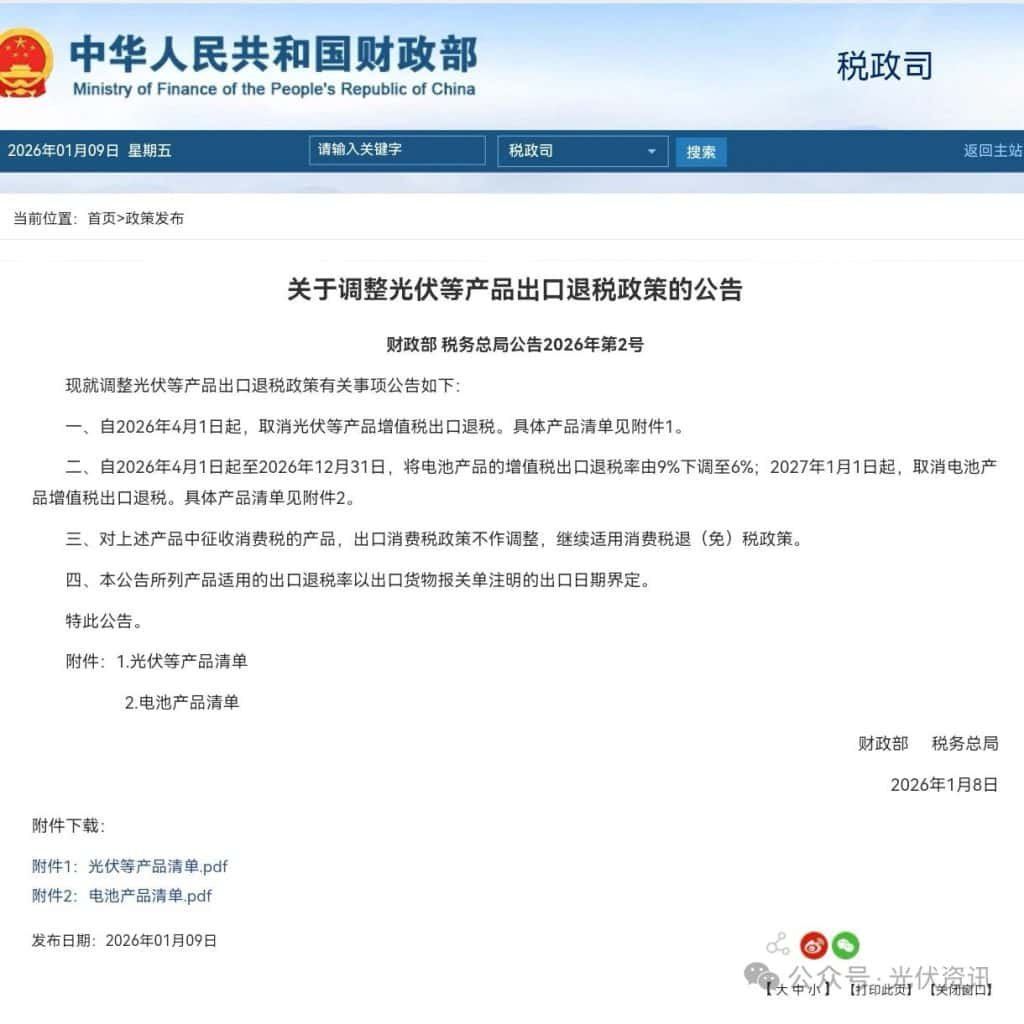

القوة الثانية: إلغاء الصين لخصم ضريبة القيمة المضافة على الصادرات (1 أبريل 2026)

تم الإعلان عن هذا في 9 يناير 2026، في بيان مشترك صادر عن وزارة المالية الصينية وإدارة الضرائب الحكومية. هذه سياسة حكومية مؤكدة، ولا يجوز تغييرها. اعتبارًا من 1 أبريل 2026، ستقوم الصين بإلغاء خصم ضريبة القيمة المضافة على صادرات منتجات الطاقة الشمسية الكهروضوئية بشكل كامل.

يُعدّ تاريخ الإعفاءات الضريبية ذا أهمية بالغة لفهم السياق: فقد كانت الصين تُقدّم في الأصل إعفاءً ضريبياً بقيمة 13% على صادرات الطاقة الشمسية الكهروضوئية كجزء من سياستها الصناعية. ثم خُفّض هذا الإعفاء إلى 9% في أواخر عام 2024، وسيُصبح صفراً في الأول من أبريل/نيسان 2026. ويعني هذا عملياً أن الشركات المصنّعة التي كانت تسترد سابقاً جزءاً من ضريبة القيمة المضافة المحلية من خلال إعفاءات التصدير، باتت تتحمّل الآن كامل هذه التكلفة، وسيقوم معظمها بتحميلها على المشترين الدوليين.

يبلغ التأثير المباشر للتكلفة ما يقارب 9%, وفقًا لتقييمات محللي مجموعة ARC الاستشارية وOPIS، فإن إجمالي ارتفاع أسعار الوحدات النمطية، بالإضافة إلى ضغوط المواد الخام الموضحة أدناه، سيؤدي إلى زيادة قدرها 10–15% تُعتبر المستويات التي تم تحديدها قبل شهر أبريل النطاق الواقعي الذي يتوقعه محللو الصناعة.

القوة الثالثة: تكاليف المواد الخام عند أعلى مستوياتها منذ سنوات عديدة

يتعرض كل من الفضة والميثانول - وهما عنصران أساسيان في صناعة الطاقة الشمسية - لضغوط من عوامل منفصلة ولكنها متفاقمة. التفاصيل الكاملة موجودة في القسم 6 أدناه. باختصار: بلغ سعر الفضة مستوى قياسياً قدره 183.62 دولارًا للأونصة في 28 ديسمبر 2025، ولا يزال عند مستوى مرتفع تاريخياً. نطاق $82–$95/أونصة اعتبارًا من تاريخ النشر - مع إضافة الطلب على الملاذات الآمنة الناجم عن الصراع مستوى جديدًا؛ وتسبب اضطرابات الإمداد الناجمة عن الصراع في إيران ضغطًا تصاعديًا على واردات الصين من الميثانول، والتي تدخل في إنتاج زجاج الخلايا الكهروضوئية.

ما تدفعه الآن: بيانات أسعار موثقة

شهدت أسعار الوحدات الشمسية ارتفاعاً منذ أوائل عام 2025، مدفوعةً في البداية بارتفاع أسعار الفضة وإعلان ضريبة القيمة المضافة، ثم تسارع هذا الارتفاع بسبب النزاع. وتستند البيانات التالية إلى مصادر InfoLink وOPIS وسلسلة مراقبة أسعار الطاقة الشمسية من PV Tech، وهي المصادر الأكثر موثوقيةً والمتاحة للجمهور لأسعار الوحدات الشمسية الصينية على أساس التسليم على ظهر السفينة (FOB).

ديسمبر 2024 (الخط الأساسي)

$0.086–0.092

لكل واط، تسليم ظهر السفينة في الصين

يناير 2026

$0.096–0.10

+10–15% مقابل خط الأساس

فبراير 2026

$0.11–0.125

+27–36% مقابل خط الأساس

مارس 2026

$0.12–0.125

+30–40% تقريبًا مقارنةً بالخط الأساسي

أبريل 2026 (متوقع)

$0.13–0.135

+41–55% مقابل خط الأساس

المصدر: شركة إنفولينك للاستشارات، خدمة تسعير OPIS FOB الصين، خدمة مراقبة أسعار PV Tech PV Price Watch. أسعار FOB الصين فقط - لا تشمل الشحن أو التأمين أو الرسوم الجمركية أو عمولة الوساطة. وحدات TOPCon من النوع N.

في السوق الصينية المحلية، تم تداول وحدات TOPCon من النوع N بسعر يتراوح بين 0.70 و0.75 يوان صيني لكل واط في أوائل عام 2026، أي ما يعادل تقريبًا 0.097 إلى 0.104 يوان صيني لكل واط وفقًا لأسعار الصرف السائدة. وحظيت وحدات التوصيل الخلفي (BC) الممتازة بأسعار أعلى قليلاً. وتؤثر هذه الأسعار المحلية بشكل مباشر على أسعار التصدير مع تغير هيكل الحوافز.

“"ارتفعت أسعار وحدات TOPCon الفورية في الصين (OPIS FOB China) بأكثر من 30% منذ بداية العام، ويُظهر منحنى الأسعار الآجلة أن أسعار الوحدات المعروضة للتسليم في وقت لاحق من عام 2026 أعلى من أسعارها الفورية." - إيزابيلا تانغ، محللة أسعار وحدات TOPCon في الصين (OPIS FOB China)

تُعدّ إشارة منحنى الأسعار الآجلة مهمة. فعندما يُسعّر المصنّعون أسعار التسليم الآجل أعلى من الأسعار الفورية الحالية، فإنهم بذلك يأخذون في الحسبان بالفعل تغيير ضريبة القيمة المضافة في الأول من أبريل. فهم لا يتوقعون انخفاض الأسعار بعد هذا الموعد النهائي، بل يُحدّدون الحد الأدنى للأسعار بأعلى من السابق لبقية العام.

التأثير على مستوى الحاوية: تكلفة الشحنة الواحدة الآن

دعونا نترجم هذا إلى واقع الشراء. تحتوي حاوية قياسية بطول 40 قدمًا من ألواح TOPCon متوسطة المستوى على ما يقرب من 0.5 ميجاوات (500 كيلووات).

| فترة | تكلفة الوحدة (0.5 ميغاواط) | الشحن (الشرق الأقصى → غرب الولايات المتحدة) | التقدير المجمع | مقابل ديسمبر 2024 |

|---|---|---|---|---|

| ديسمبر 2024 | ~$43,000–46,000 | $1,883 | ~$45,000 | خط الأساس |

| مارس 2026 (الحالي) | ~$60,000–62,500 | $2,123 | ~$62,500–64,600 | +39–44% |

| أبريل 2026 (متوقع) | ~$65,000–67,500 | $2,400–2,700* | ~$67,500–70,200 | +50–56% |

*تقديرات الشحن مبنية على سيناريو نزاع مستمر. المصدر: أسعار الوحدات من InfoLink/OPIS؛ الشحن من Xeneta. هذه التقديرات إرشادية فقط، وتختلف التكاليف الفعلية حسب مواصفات المنتج والمورد وظروف السوق. لا تشمل الرسوم الجمركية أو التأمين أو الوساطة أو رسوم الموانئ.

بالأسعار الحالية، تبلغ تكلفة الحاوية الواحدة شهرياً ما يقارب $17,500–$19,600 أكثر مما كان عليه في أواخر عام 2024. على مدار اثني عشر شهرًا، تصل التكاليف الإضافية إلى أكثر من 110,000 جنيه إسترليني - قبل زيادة الأول من أبريل وقبل أي ارتفاع إضافي في أسعار الشحن. أما بالنسبة للعمليات التي تستورد من خمس إلى عشر حاويات شهريًا، فإن المخاطر السنوية تصل إلى سبعة أرقام.

الموعد النهائي في الأول من أبريل الذي لا يمكن تجاهله

الصراع في الشرق الأوسط غير قابل للتنبؤ. قد يتصاعد، وقد يهدأ. أما ما ليس غير قابل للتنبؤ فهو الأول من أبريل/نيسان 2026. هذا التاريخ ثابت ومؤكد، ولن يتغير.

ما تفعله السياسة فعلياً

على مدى أكثر من عقد، ساهم نظام استرداد ضريبة القيمة المضافة على الصادرات في الصين بفعالية في تخفيف العبء الضريبي على مصدري الطاقة الشمسية. فعندما كان المصنّع الصيني يبيع الألواح الشمسية دوليًا، كانت الحكومة تردّ جزءًا من ضريبة القيمة المضافة المحلية التي سبق أن دفعها. وكان مبلغ الاسترداد في الأصل 13%، ثم خُفّض إلى 9% في ديسمبر 2024، ليصبح صفرًا في 1 أبريل 2026.

هذا ليس إجراءً لمكافحة الإغراق مفروضاً من الخارج، بل هو سياسة صناعية صينية متعمدة تهدف إلى إلغاء آلية دعم أيدتها علناً جمعية صناعة الخلايا الكهروضوئية الصينية، بحجة أنها غذّت منافسة سعرية غير مستدامة وخلقت مخاطر احتكاك تجاري مع الشركاء الأوروبيين والأمريكيين.

ما يفعله المصنّعون الآن

منذ يناير 2026، أعلنت شركات تصنيع رائدة، من بينها ترينا سولار، ولونجي، وجي إيه سولار، عن زيادات في الأسعار - بعضها مرتين خلال شهر واحد - استعدادًا لإلغاء الحوافز. ووفقًا لشركة ARC Advisory، رفعت ترينا أسعار الوحدات الشمسية متوسطة الحجم بنحو $0.03/واط عن أسعارها السابقة. هذا ليس ذعرًا، بل هو إعادة تسعير منظمة على مستوى القطاع للحد الأدنى للتكلفة.

كما قام المصنّعون بتسريع شحنات الربع الأول من عام 2026. كل حاوية تغادر الموانئ الصينية قبل الأول من أبريل لا تزال مشمولة بخصم 9%. بعد الأول من أبريل، تتغير المعادلة الاقتصادية بشكل دائم. ويتوقع محللو الصناعة المحلية الصينية في سوق شنغهاي للمعادن أن ينخفض الطلب بعد أبريل بنسبة تتراوح بين 5 و10% قبل أن يستقر عند مستوى سعري جديد أعلى.

التدافع قبل الموعد النهائي: المخاطر والفرص

أدى التسرع في الشحن قبل الأول من أبريل إلى خلق فرصة وجيزة قد يكون فيها الموردون المتحمسون على استعداد للتفاوض بشكل تنافسي لزيادة حجم المبيعات. لكن هذا الأمر يخلق أيضاً مخاطر حقيقية على سلسلة التوريد.

- تم ضغط فترات التصنيع. يحاول الجميع الإنتاج والشحن في وقت واحد.

- تزايد الازدحام في موانئ مراكز التصدير الصينية (نينغبو، وشنغهاي، وشنتشن) مع ارتفاع أحجام الشحن في الربع الأول.

- مساحة الشحن المتاحة لمغادرات شهر مارس تتقلص - احجز الآن أو ادفع رسومًا إضافية للحجز الفوري.

- قد يتم تقليص مدة فحص الجودة تحت ضغط الإنتاج. لذا، أدرج بند الفحص صراحةً في عقودك.

ملاحظة هامة بشأن التوقيت: يتم تحديد معدل استرداد ضريبة القيمة المضافة المطبق من خلال تاريخ التصدير في البيان الجمركي لا يُحتسب تاريخ التصنيع، ولا تاريخ الحجز، ولا تاريخ الوصول. فاللوحة المصنّعة في مارس/آذار والمُصرّح بتصديرها في 2 أبريل/نيسان لا تحصل على أي خصم. إذا كنت تتفاوض على عقود الربع الأول، فتأكد من أن موردك يُحدد تواريخ التصدير الجمركية بوضوح، وخذ في الحسبان أي تأخيرات محتملة في إعداد المستندات.

كواليس عملية ضغط المواد الخام

تُعدّ سياسات الشحن وضريبة القيمة المضافة من أبرز الضغوطات. ويلي ذلك تحولات هيكلية في المواد الخام ستتجاوز أي حدث جيوسياسي منفرد.

الفضة: نقطة تحول تاريخية في تكلفة تصنيع الخلايا الشمسية

يُعدّ الفضة المادة الموصلة الأساسية في عملية طلاء الخلايا الشمسية بالمعدن، وهي عملية تشكيل خطوط شبكية دقيقة للغاية على الرقائق لجمع الكهرباء. يتم طباعتها على شكل معجون، ثم تُحرق في درجة حرارة عالية، وتستهلك حوالي 86 ملليغرامًا لكل خلية TOPCon (وفقًا لبيانات CPIA لعام 2025).

بلغ سعر الفضة مستوى قياسياً قدره $83.62 للأونصة في 28 ديسمبر 2025. وبحسب المحلل هانوي وو من شركة OPIS، فقد ارتفع سعر الفضة بنسبة تقريبية. 180% من أدنى مستوى إلى أعلى مستوى خلال عام 2025 — واحدة من أسرع التحركات المستمرة في تاريخ المعادن الثمينة الصناعية. شهدت أسعار الفضة تقلبات حادة في أوائل عام 2026: فبعد أن تداولت عند حوالي 175 سنتًا للأونصة في أوائل يناير، ارتفع سعر المعدن إلى ما يزيد عن 175 سنتًا. $100/أونصة قبل تصحيح حاد في منتصف فبراير. حتى وقت النشر، يتم تداول الفضة في نطاق $82–$95/أونصة — لا تزال مرتفعة تاريخياً وأعلى بكثير من متوسطها متعدد السنوات، مع إضافة اضطراب الطلب على الملاذات الآمنة الناجم عن الصراعات والذي يعزز الآن الحد الأدنى.

إن العواقب على مصنعي الخلايا وخيمة. وتشير تقارير OPIS إلى أن معجون الفضة يمثل الآن نسبة كبيرة من... تصل تكاليف إنتاج الخلايا الإجمالية إلى 30% — حصة كبيرة لدرجة أن معجون الفضة أصبح، في بعض بنى الخلايا عالية الكفاءة، أحد أكبر تكاليف المدخلات الفردية في عملية التصنيع بأكملها. وقد أثبت هذا الضغط على التكلفة صعوبة بالغة في تمريره إلى المراحل اللاحقة: تُظهر بيانات OPIS أن أسعار وحدات TOPCon في الصين (FOB China) ارتفعت بنحو 151 تريليون تيرا فقط من أدنى مستوى لها إلى ذروتها في عام 2025، وهو أقل بكثير من ارتفاع سعر الفضة الذي بلغ نحو 180 تريليون تيرا.

استجابة الصناعة حقيقية ولكنها بطيئة. تتجه خلايا HJT نحو استخدام معجون النحاس المطلي بالفضة على نطاق واسع. ويعمل مصنّعو TOPCon على تقليل كمية الفضة المستخدمة، لتصل إلى 86 ملغ/خلية بعد أن كانت تتجاوز 100 ملغ قبل عامين. إلا أن التعرض للفضة سيظل يمثل تحديًا هيكليًا من حيث التكلفة لمدة عامين أو ثلاثة أعوام على الأقل.

الميثانول، والزجاج الكهروضوئي، وانقطاع الإمدادات في إيران

تُعدّ إيران من أكبر منتجي الميثانول في العالم، بطاقة إنتاجية سنوية تبلغ حوالي 17 مليون طن وفقًا لموقع بلومينغ غلوبال، وتُعتبر الصين مستوردها الرئيسي. يُعدّ الميثانول مادة خام أساسية لإنتاج الزجاج منخفض الحديد المستخدم في الألواح الشمسية ثنائية الوجه. وقد شهدت واردات الصين من الميثانول من إيران انخفاضًا ملحوظًا، حيث تراجعت من 1.47 مليون طن في عام 2024 إلى حوالي 815 ألف طن في عام 2025، ويعود ذلك جزئيًا إلى تغييرات في مصادر التوريد نتيجة للعقوبات.

أدت إضرابات 28 فبراير وإغلاق مضيق هرمز إلى تفاقم هذا الاضطراب بشكل حاد. وتراجعت أسعار العقود الآجلة للميثانول في الصين. الحد الأقصى للتداول اليومي في 2 مارس, بحسب موقع Mysteel، فإن مخزونات الموانئ التي تراكمت حتى أواخر عام 2025 تُستنزف الآن بوتيرة أسرع من قدرة الإمداد البديل على تجديدها. وسيعتمد مدى تأثير ذلك على أسعار إنتاج زجاج الألواح الشمسية ومدة هذا التأثير كلياً على مدة استمرار النزاع، إلا أن شحّ الإمدادات أمرٌ مؤكد ومستمر.

البولي سيليكون: فائض في العرض ولكنه يتعافى

يُقدّم البولي سيليكون صورةً أكثر تعقيدًا. فقد أدّى فائض العرض الشديد إلى انخفاض الأسعار خلال معظم عام 2025، حيث استقرت الأسعار الفورية العالمية عند حوالي $6-7/كجم في أوائل عام 2026، أي أقل بكثير من ذروة عامي 2022-2023، ولكنها تتعافى من أدنى مستوياتها في عام 2024. وقد انسحب بالفعل عدد من المنتجين الصينيين الصغار من السوق أو خفّضوا إنتاجهم. ولا يزال تصحيح جانب العرض الذي يُقلّل من توافر البولي سيليكون يُمثّل خطرًا حقيقيًا على المدى المتوسط، لا سيما إذا أدّى النزاع إلى تعطيل البنية التحتية الإنتاجية كثيفة الاستهلاك للطاقة في الصين.

نمذجة تكلفة المشروع: الأثر المالي في العالم الحقيقي

النظرية أقل أهمية من المال. إليكم نموذجًا مبسطًا ولكنه واقعي لكيفية تأثير هذه الضغوط على مزرعة طاقة شمسية أرضية بقدرة 5 ميجاوات — حجم مشروع تجاري أو مجتمعي شائع. جميع الأرقام توضيحية؛ وتختلف التكاليف الفعلية اختلافًا كبيرًا حسب الموقع الجغرافي والمواصفات وشروط المورد.

| فئة التكلفة | ديسمبر 2024 | مارس 2026 (الحالي) | ما بعد أبريل 2026 (متوقع) |

|---|---|---|---|

| وحدات (5000 كيلوواط) | $450,000 بسعر $0.09/W | $600,000 بسعر $0.12/W | $675,000 بسعر $0.135/واط |

| شحن (10 حاويات) | $18,830 | $21,230 | $24,000–27,000 |

| إجمالي الوحدة + الشحن | $468,830 | $621,230 | $699,000–702,000 |

| توازن النظام، العمالة، التصاريح | ~$1,200,000 | ~$1,250,000 | ~$1,250,000 |

| التكلفة الإجمالية للمشروع | ~$1,669,000 | ~$1,871,000 | ~$1,949,000–1,952,000 |

| التكلفة لكل واط | $0.33/W | $0.37/W | $0.39/W |

| مقابل ديسمبر 2024 | — | +$202,000 (+12.1%) | +$280,000–283,000 (+16.8%) |

نموذج توضيحي فقط. BOS = مكونات النظام. أسعار الوحدات من InfoLink/OPIS؛ الشحن من Xeneta. لا يشمل ذلك الرسوم الجمركية، أو تقلبات أسعار الصرف، أو العوامل الخاصة بالموقع.

ماذا تعني الزيادة في التكلفة الإجمالية لمشروع 12-17% بالنسبة لجدوى المشروع؟

بالنسبة لمشروع ذي عائد استثماري قوي، تُعدّ زيادة التكلفة الإجمالية بمقدار 12-171 تريليون روبية هندية مؤلمة ولكنها قابلة للإدارة. أما بالنسبة لمشروع وصل بالفعل إلى هامش الربح، أو لمطور عقاري ملتزم باتفاقية شراء بسعر ثابت مبنية على افتراضات عام 2024، فقد تؤدي هذه الزيادة إلى إلغاء العائد تمامًا.

المطورون الأكثر عرضة للخطر هم أولئك الذين:

- تم توقيع عقود الهندسة والمشتريات والإنشاء بأسعار ثابتة دون بنود تعديل السلع.

- هل تتنافس في أسواق التعريفات المنظمة حيث يتم تحديد أسعار اتفاقيات شراء الطاقة من قبل السلطة؟

- هل يتم التوريد بشكل أساسي أو حصري من موردين صينيين دون وجود اتفاقيات توريد بديلة؟

- يجب أن تتضمن ترتيبات تمويل المشروع افتراض تكلفة محددة للوحدة لكل واط

إذا كانت أي من هذه الأمور تنطبق على مشاريعك الحالية، فيجب إجراء مراجعة للعقد - وتحديداً بنود القوة القاهرة، وأحكام تمرير السلع، ولغة تغيير القانون - هذا الأسبوع، وليس الشهر المقبل.

سبعة إجراءات يجب على مستوردي الطاقة الشمسية اتخاذها الآن

الوضع متقلب ولكنه ليس خارجاً عن السيطرة. إليكم خطة عمل منظمة ومرتبة حسب الأولوية لفرق المشتريات.

- تثبيت العقود قبل شهر أبريل - مع التزامات مكتوبة بمواعيد التصدير الجمركية. يُحتسب معدل استرداد ضريبة القيمة المضافة بناءً على تاريخ التصدير المذكور في البيان الجمركي. لا قيمة للالتزامات الشفهية. يجب الحصول على عقود موقعة تحدد تاريخ تصدير الوحدة، وجعل التسعير قبل أبريل مشروطًا بالالتزام بهذا التاريخ. يجب تضمين بند لتعديل السعر في حال تجاوز تاريخ التصدير الأول من أبريل.

- احسب التكلفة الإجمالية بعد وصول البضائع، وليس سعر التسليم على ظهر السفينة (FOB). سعر الوحدة هو نقطة البداية. أضف: تكاليف الشحن بالأسعار المرتفعة الحالية، والتأمين البحري ضد مخاطر الحرب (الذي أصبح الآن أعلى بكثير للطرق القريبة من الشرق الأوسط)، ورسوم الاستيراد، ورسوم التخليص الجمركي، والتوصيل الداخلي. تكلفة الشراء الفعلية لكل واط أعلى بكثير من سعر التسليم على ظهر السفينة المعلن - وهذا ما يجب أن تعكسه ميزانية مشروعك.

- مراجعة بنود القوة القاهرة وتغيير القانون في جميع العقود السارية. تختبر شركات النقل بنود القوة القاهرة استجابةً لإغلاق معبر هرمز. وقد يستند الموردون إلى تعديلات القانون المتعلقة بتغيير ضريبة القيمة المضافة في الأول من أبريل. لذا، تأكد من فهمك التام للحماية التي تتمتع بها، ومواطن تعرضك للمخاطر، قبل أن يثيرها الطرف المقابل.

- أضف فترة احتياطية تتراوح بين 3 و 4 أسابيع إلى جميع الجداول الزمنية للمشاريع التي تتضمن عمليات تسليم في الربع الثاني. يؤدي تغيير مسار السفن حول رأس الرجاء الصالح إلى إضافة ما بين 10 و14 يومًا على خطوط الملاحة بين آسيا وأوروبا. كما أن ازدحام الموانئ في المحاور البديلة يزيد من التأخير. إذا كان لديك موعد نهائي محدد للتركيب في الربع الثاني من عام 2026، فأنت بحاجة إلى وضع هامش أمان الآن. التأخيرات التي بدت مستبعدة قبل أسبوعين أصبحت الآن شبه مؤكدة على بعض الخطوط.

- راجع تغطية تأمين الشحن الخاصة بك بجدية. ارتفعت أقساط التأمين ضد مخاطر الحرب لسفن العبور في الخليج بشكل حاد قبل الضربات. قد تحتوي وثائق التأمين الصادرة قبل 28 فبراير على ثغرات في التغطية المتعلقة بالوضع الراهن للنزاع. راجع وثيقة التأمين البحري الخاصة بك هذا الأسبوع، وتحديدًا استثناءات الحرب، والنطاق الجغرافي، وما إذا كانت قيمة التأمين تعكس تكاليف الاستبدال الحالية.

- نوّع قاعدة مورديك، ولو جزئياً. تسيطر الصين على أكثر من 801 تريليون طن من تصنيع الوحدات الإلكترونية على مستوى العالم. لن يتغير هذا الوضع على المدى القريب. لكن وجود مورد بديل مؤهل واحد فقط - سواء في جنوب شرق آسيا (فيتنام، تايلاند)، أو الهند، أو أي مكان آخر - يمنحك قوة تفاوضية وقدرة على تخفيف المخاطر لا توفرها استراتيجية الاعتماد على مورد واحد. حتى أن نسبة تتراوح بين 15 و20% من حجم مشترياتك من مورد بديل تُحدث تغييرًا جوهريًا في مستوى المخاطر لديك.

- قم بمراقبة ثلاث إشارات محددة يومياً. أولاً: وضع مضيق هرمز - أي إعادة فتح مؤكدة ستخفف الضغط على الشحن فوراً. ثانياً: أي إعلان من الحكومة الصينية يُعدّل أو يؤجل موعد تطبيق ضريبة القيمة المضافة في الأول من أبريل (يُعتبر ذلك غير مرجح حالياً، ولكن يُرجى متابعة قنوات وزارة المالية الرسمية). ثالثاً: سعر خام برنت - يُعدّ استمراره فوق 100 ألف إلى 90 ألف برميل مؤشراً موثوقاً لضغط أسعار الشحن عبر جميع خطوط التجارة.

الاستراتيجية طويلة الأمد: لماذا تبقى أساسيات الطاقة الشمسية قوية

قد يسهل على القارئ قراءة هذا المقال والاستنتاج بأن واردات الطاقة الشمسية من الصين أصبحت باهظة الثمن أو غير موثوقة. لكن هذا الاستنتاج خاطئ، وتؤكد بيانات السوق ذلك.

وفقًا لجمعية صناعة الخلايا الكهروضوئية الصينية، من المتوقع أن تضيف الصين 180-240 جيجاواط من القدرة الشمسية المحلية في عام 2026 بمفردها. من المتوقع أن تسجل إضافات القدرة الشمسية العالمية - رغم توقعاتها بتسجيل انخفاض طفيف على أساس سنوي لأول مرة منذ ما يقرب من عقدين - عند حوالي 649 جيجاواط بحسب تقديرات بلومبيرغ إن إي إف لشهر ديسمبر 2025، سيبلغ إجمالي الطاقة المُنتجة عالميًا 655 جيجاواط في عام 2026. ويمثل هذا الانخفاض الطفيف، مقارنةً بـ 655 جيجاواط في عام 2025، أول انخفاض سنوي مُتوقع منذ ما يقرب من عشرين عامًا. ومع ذلك، لا يزال هذا السوق ضخمًا للغاية. ولا تنهار سلاسل التوريد بهذا الحجم بسبب نزاع واحد، حتى لو كان نزاعًا حادًا.

وهناك نقطة أكثر جوهرية. فكل أزمة طاقة كبرى في التاريخ ساهمت في تسريع التحول بعيدًا عن الوقود الأحفوري. فقد أدت صدمة النفط عام 1973 إلى الموجة الأولى من تنويع مصادر الطاقة، بينما ساهمت أزمة أسعار الغاز عام 2021 في تسريع سياسة الطاقة الشمسية الأوروبية. وهذا الصراع - مع ارتفاع أسعار النفط وتزايد أسعار الغاز في أوروبا - يُولّد بالفعل نفس الديناميكية السياسية والاقتصادية.

- تقوم دول الشرق الأوسط بمراجعة أهداف تركيب الطاقة الشمسية ورفعها للفترة 2026-2027، مدفوعةً بمتطلبات أمن الطاقة وليس التكلفة وحدها.

- تربط الحكومات الأوروبية بشكل صريح بين التوسع في استخدام الطاقة المتجددة وتقليل الاعتماد على النفط والغاز في الشرق الأوسط، مما يخلق طلباً جديداً مدفوعاً بالسياسات على الطاقة الشمسية.

- يتزايد الطلب على تخزين الطاقة في المناطق التي تشهد انقطاعات في التيار الكهربائي، مما يخلق فرصًا للتكامل جنبًا إلى جنب مع مبيعات الألواح.

- يُسرّع المصنّعون الصينيون من وتيرة توسيع الإنتاج في الخارج، بما في ذلك في المنطقة الاقتصادية لقناة السويس في مصر، وذلك لتقصير سلاسل التوريد وتقليل مخاطر السياسات المتعلقة بالتصدير.

- سيؤدي إلغاء استرداد ضريبة القيمة المضافة إلى تسريع اندماج الصناعة حول الشركات المصنعة ذات رأس المال الجيد والتي تتمتع بتميز تكنولوجي حقيقي - وهو أمر جيد في نهاية المطاف للمشترين الذين يعطون الأولوية للجودة على أقل سعر فوري ممكن

إذا كان نموذج عملك قابلاً للتطبيق في أواخر عام 2024، فمن شبه المؤكد أنه لا يزال قابلاً للتطبيق الآن. لقد تغيرت المعايير، وأصبحت هوامش الربح أضيق، وتتطلب فترات التسليم هامش أمان أكبر، كما تتطلب الميزانية دقة أكبر، وتحتاج العقود إلى صياغة أكثر دقة. لكن الفرصة السوقية - مدفوعةً بالطلب المتزايد على أمن الطاقة والذي يُفاقمه هذا الصراع تحديداً - هي، إن لم تكن أكبر، أكبر مما كانت عليه قبل عام.

قم ببناء سلسلة التوريد الخاصة بك من أجل صمود, لا يقتصر الأمر على تقليل التكاليف فحسب، بل إن الشركات التي ستتجاوز هذه الفترة بنجاح هي تلك التي أمّنت إمداداتها مبكراً، ووزّعت مخاطرها بذكاء، وحافظت على علاقات قوية مع الموردين خلال فترة الاضطراب. هذه هي الشركات التي ستكون في وضع يسمح لها بالاستفادة من موجة النمو التي ستلي ذلك.

◆ ◆ ◆

ملخص: ثلاثة أمور يجب العمل عليها

أولاً: ارتفعت التكاليف بنسبة 30-40% من ديسمبر 2024 وتتجه نحو الارتفاع. هذا ليس تقلباً مؤقتاً، بل يعكس تغيرات هيكلية في السياسات والمواد الخام والجغرافيا السياسية، ستستمر حتى عام 2026 على الأقل. لذا، ضعوا ميزانيات مشترياتكم وفقاً لذلك.

ثانياً: الأول من أبريل هو موعد نهائي مؤكد ونهائي. سيؤدي إلغاء استرداد ضريبة القيمة المضافة إلى زيادة تكاليف التصدير بمقدار 91 تريليون طن تقريبًا. وبالإضافة إلى ضغوط الفضة والميثانول، من المتوقع أن ترتفع أسعار الوحدات الإجمالية بمقدار 10 إلى 151 تريليون طن عن المستويات الحالية بعد أبريل. ويُعدّ كل أسبوع تأخير في تأمين الإمدادات قبل أبريل تكلفة قابلة للقياس.

ثالثاً: أصبحت الطاقة الشمسية ذات أهمية استراتيجية أكبر، وليست أقل. لم تكن حجج أمن الطاقة الشمسية أقوى مما هي عليه اليوم. ضغوط سلاسل التوريد على المدى القصير حقيقية، والمسار طويل الأجل واضح لا لبس فيه. استمروا على النهج نفسه، ولكن تعاملوا مع الوضع على المدى القريب بحرص.

تحدث مع أخصائي مشتريات الطاقة الشمسية

تتعاون شركة كولينرجي مباشرةً مع الموزعين وشركات الهندسة والمشتريات والإنشاءات (EPCs) وفنيي التركيب في جميع أنحاء أوروبا وأمريكا الشمالية وخارجها. تقدم حلولاً مخصصة لألواح TOPCon وHPBC والألواح المرنة مع إمكانية تصنيع المعدات الأصلية (OEM) وتصميمها (ODM). أسعار شفافة وإرشادات سوقية محدثة.

✉ info@couleenergy.com ☎ +1 737 702 0119